「手取り20万円の生活はきつい?」

「手取り20万円で年収はどれくらい貰えるの?」

と考えていませんか。

手取り20万円では、一人暮らしでも二人暮らしでも生活していくことはできますが、自由に使えるお金は少ないでしょう。

年収は300〜350万円ほどで、ボーナスの額により大きな差があります。

手取り20万円の人が生活レベルを上げるためには、昇進を待つことや副業を始めてみることもおすすめですが、転職をすることが1番の近道です。年収相場の高い職場に転職すると、給料アップが叶いやすいからです。

この記事では、転職のプロとして年収に不満を持つ人の転職を数多くサポートしてきた私が、手取り20万円の生活を将来も見据えて紹介します。

この記事を読めば、手取り20万円でどのような生活ができるのかがイメージでき、前向きな決断ができるでしょう。

編集部が実施した転職経験者500名へのアンケート調査に基づく年収アップ・高年収求人や給与交渉に強い転職エージェントベスト3は、下記の3つ。

自分の年収が周りより低いのではないか、もっと良い待遇の職場に行きたいと考えているすべての年代・職業の人におすすめの相談先です。

左右にスクロールできます。

| おすすめ転職サイト | 口コミ満足度 | 公開求人数 | おすすめポイント |

|---|---|---|---|

|

|

|

約75万件 (+非公開求人25万件以上)※2026年6月29日時点。表示件数は採用予定数。 |

|

|

2位:JACリクルートメント |

|

約1.5万件 |

|

|

3位:パソナキャリア |

|

約3.7万件 |

|

〔求人数〕2023年1月20日時点

目次

- 手取り20万円の額面内訳

- 手取り20万の年収は300〜350万円

- 手取り20万円の家賃は約6~7万円

- 【手取り20万】一人暮らし&二人暮らしの生活レベルとは

- 手取り20万で結婚や子育てはできる?生活はきつい?

- 手取り20万の貯金可能額は月3万円前後

- 手取り20万円以上を希望する人におすすめなのはどんな仕事?4つを紹介

- 手取り収入を増やす方法

- 手取り20万より高収入を目指す際の注意点

- 年収アップにつながる転職とは

- 転職で生活レベルを上げたいと思ったら、転職エージェントに相談してみよう

- 転職で手取り額アップを叶える際の5つの注意点

- 手取りや転職に関するよくある質問

- 手取り20万より豊かな生活を手に入れるには転職が近道

手取り20万円の額面内訳

手取り20万円の場合、額面である月収は24〜26万円前後となります。

まず、手取りと額面の違いを理解しておきましょう。

手取り20万の額面の計算方法

手取り額の一般的な目安は、「額面の75~85%」程度です。額面の概算を手取りから計算する場合、「手取り×0.75(もしくは0.85)」で計算できます。

以下の表が算出した手取り額の概算になるので、参考にしてください。

| 額面月給 | 手取り |

| 20万円 | 15~17万円 |

| 21万円 | 15.75~17.85万円 |

| 22万円 | 16.5~18.7万円 |

| 23万円 | 17.25~19.55万円 |

| 24万円 | 18~20.4万円 |

| 25万円 | 18.75~21.25万円 |

| 26万円 | 19.5~22.1万円 |

| 27万円 | 20.25~22.95万円 |

| 28万円 | 21~23.8万円 |

| 29万円 | 21.75~24.65万円 |

| 30万円 | 22.5~25.5万円 |

求人に記載されている額は、額面額である場合が多いです。求人に「月給20万円」と記載されている場合は、手取り額は15~17万円と少なくなる可能性があります。給与額より手取りは少なくなるという認識を持っておくとよいでしょう。

手取り20万の年収は300〜350万円

手取り20万と聞くと年収は240万円前後を想像するかもしれませんが、実際の年収はボーナスによっても異なりますが300〜350万円ほどです。

「手取り」と「額面」と呼ばれる「月収」は意味が異なるので、求人票を見る際にも注意が必要です。

手取り20万円の額面や同じ年代の人と比較すると低いのか、解説していきます。

ボーナスによって年収は大きく異なる

同じ手取り20万でも年収はボーナスによって大きく異なり300〜350万円ほどになります。

一般的にボーナスは、大企業で月給の2〜2.5か月分、中小企業で1か月分ほどと言われています。

手取り20万円でも大企業で月給の2.5か月分のボーナスが支給される場合、年収は350〜380万円ほどです。一方で、ボーナスが全く支給されない企業では年収は約300万円と、ボーナスが支給される大企業と大きく差が開くのです。

手取り20万は周りと比べて低い?世代・性別で比較

手取り20万円は周りと比べて低いのか、平均月収と平均年収で検証してみましょう。

(1)平均月収の比較

年齢・性別ごとの平均月収を比較すると、手取り20万(月収24〜26万)は、男性は20代では平均的、女性は全年代を通して平均的な値であることがわかります。

| 年齢 | 男性 | 女性 |

| 〜19歳 | 18.6万 | 17.7万 |

| 20〜24歳 | 21.5万 | 21.1万 |

| 25〜29歳 | 25.3万 | 23.6万 |

| 30〜34歳 | 29.1万 | 24.9万 |

| 35〜39歳 | 32.7万 | 26.0万 |

| 40〜44歳 | 35.8万 | 27.0万 |

| 45〜49歳 | 38.3万 | 27.1万 |

| 50〜54歳 | 41.2万 | 27.8万 |

| 55〜59歳 | 41.4万 | 27.3万 |

| 60〜64歳 | 31.8万 | 23.4万 |

| 65〜69歳 | 27.5万 | 22.2万 |

| 70歳〜 | 25.7万 | 21.0万 |

〔出典〕厚生労働省:令和3年賃金構造基本統計調査,2022.

20代男性の平均月収は21.5〜25.3万円で30代前半の平均月収は29.0万円です。手取り20万(月収24〜26万)は20代なら平均的、30代を超えると低めであると言えます。

一方で、女性の平均月収は最も高い50代前半でも27.8万円と全年代を通して手取り20万(月収24〜26万)に近い値となっています。手取り20万は女性では全年代を通して平均的な値です。

(2) 平均年収の比較

次に、手取り20万円の平均年収300〜350万円と比較します。平均年収は男性では20代前半、女性では20代で平均的な値です。

| 年齢 | 男性 | 女性 |

| 〜19歳 | 262万 | 240万 |

| 20〜24歳 | 333万 | 306万 |

| 25〜29歳 | 419万 | 367万 |

| 30〜34歳 | 486万 | 380万 |

| 35〜39歳 | 546万 | 399万 |

| 40〜44歳 | 591万 | 417万 |

| 45〜49歳 | 627万 | 418万 |

| 50〜54歳 | 672万 | 428万 |

| 55〜59歳 | 666万 | 417万 |

| 60〜64歳 | 478万 | 339万 |

| 65〜69歳 | 383万 | 307万 |

| 70歳〜 | 342万 | 287万 |

〔出典〕厚生労働省:令和3年賃金構造基本統計調査,2022.

男性の平均年収は20代で333〜419万円、30代前半になると486万円です。手取り20万(平均年収300〜350万円)の年収は20代前半なら平均的、20代後半を超えると低めであると言えます。

女性の平均年収は20代で306〜367万円、30代前半になると380万円です。手取り20万(平均年収300〜350万円)の年収は20代なら平均的な値です。

平均年収には残業代も含まれているため、残業代込みで手取り20万円の場合は20代半ばを超えると年収が低めであると言えます。

手取り20万円の家賃は約6~7万円

一般的に家賃の目安は手取りの3分の1と言われています。

そのため手取り20万円の家賃目安は6.6万円です。6.6万円では都心部や駅からアクセスの良い物件に住むのはかなり難しいと言えるでしょう。

福利厚生で家賃補助が出る会社もありますが、家賃補助がない場合は他の生活費を切り詰めて家賃に回す必要があります。

また家賃以外に、共益費等の固定費も別途発生する可能性があることに注意しましょう。物件情報に表示されている「家賃」には共益費が含まれている場合と含まれない場合があるからです。

【手取り20万】一人暮らし&二人暮らしの生活レベルとは

同じ手取り20万でも一人暮らしの人を二人暮らしの人では生活レベルが異なります。

まずはそれぞれの暮らし方ではどれくらいの暮らしができるのか、見ていきましょう。

【手取り20万】一人暮らしの生活費シミュレーション

まず東京都在住で一人暮らしをする場合の生活費を見ていきましょう。

家賃の他にも光熱費や通信費などがかかるため、手取り20万円で貯金をするためには節約が不可欠です。

| 家賃 | 65,000円 |

| 食費 | 40,000円 |

| 水道光熱費 | 10,000円 |

| 通信費 | 10,000円 |

| 交通費 | 10,000円 |

| 雑費(日用品・消耗品) | 10,000円 |

| 娯楽費・交際費(自由に使えるお金) | 30,000円 |

| その他、貯金など | 25,000円 |

一人暮らしの場合、毎日自炊をするのは難しいですが食費は4万円以内に抑えるのが理想です。

光熱費や通信費も家電の使い方を見直したり、格安SIMを利用してそれぞれ1万円以内に抑えましょう。

日用品や消耗品は安い時にまとめ買いするなど工夫をすると、毎月25,000円ほどは貯金に回すことができます。

【手取り20万】二人暮らしの生活費シミュレーション

二人暮らしの場合は月々にかかる生活費が一人暮らしより高くなり、将来のための貯金を考えるとさらに節約が必要となります。

子供のいない新婚夫婦で片一方(配偶者)が専業主婦/主夫の場合、20万円で二人分の生活費を賄わなければなりません。

| 家賃 | 75,000円 |

| 食費 | 40,000円 |

| 水道光熱費 | 10,000円 |

| 通信費 (2人分合計) | 15,000円 |

| 交通費 | 10,000円 |

| 雑費(日用品・消耗品) | 10,000円 |

| 娯楽費・交際費(自由に使えるお金) | 20,000円 |

| その他、貯金など | 20,000円 |

家賃はかなり低い設定となっていますので、2LDKの家賃相場が11万円を超える東京都心部に住むのは不可能です。都心部に住みたい場合は、その他の生活費や貯金をかなり切り詰めなければなりません。

食費は基本的に自炊をして4万円以内に抑えたいところです。通信費や雑費も、格安SIMの利用やまとめ買いで節約することができますが、娯楽費が2万円というのはかなり厳しいと感じるかもしれません。

手取り20万で二人暮らしは不可能ではありませんが、かなり厳しい生活となります。余裕を持って生活をしたいのであれば共働きが必要となります。

【手取り20万】実家暮らしの生活費シミュレーション

実家暮らしでは家賃や光熱費が抑えられるので、貯金がしやすくなります。

| 食費 | 10,000円 |

| 通信費 | 5,000円 |

| 交通費 | 10,000円 |

| 娯楽費・交際費(自由に使えるお金) | 40,000円 |

| 雑費(日用品・消耗品) | 5,000円 |

| 家に入れるお金 | 30,000円 |

| その他、貯金など | 100,000円 |

朝食・夕食は基本的に家で食べるので、食費を外食のみで1万円ほどと見積もります。Wi-Fiを既に実家で契約している場合は、通信費は携帯電話代のみとなります。

家に月3万円入れるとしても、自由に使えるお金はかなりゆとりのある生活が送れるでしょう。月10万円の貯金もあまり難しくありません。

実家暮らしの人は、特に不満を感じることなく給料を娯楽費や交際費に回すことができます。

手取り20万で結婚や子育てはできる?生活はきつい?

手取り20万円で二人暮らしをする場合、都心部に住むのは厳しく生活費の節約が必要となります。しかし、手取り20万円でも節約を上手にすれば結婚や子育てもできます。

手取り20万で結婚・子育てはできるが、節約が必要

手取り20万円で結婚をして子育てすることは不可能ではありません。しかし手取り20万円で子育てまでしたいのであれば、共働きすることがマストになります。

基本的に妊娠、出産にかかる費用は健康保険が適用されないので、妊婦検診や出産費用は全額自己負担となります。出産費用に限ると正常分娩の場合は平均40~50万円程度かかることを覚えておきましょう。

さらに余裕ある暮らしも同時に叶えたいのであれば、さまざまな工夫をする必要があります。

手取り20万円で出産・子育てを成功させるポイント

- 予期せぬ妊娠を防ぐため家族計画は慎重に立てておく

- 出産までに、できるだけ貯金をしておく

- 出産祝い金制度、子育て支援制度など自治体の支援を活用する

- 将来の養育費を考えて今より給与のよい職場に転職をする

出産前後には産休・育休を取るため、出産前後に世帯収入が大きく減少するでしょう。貯金がないまま妊娠してしまうと、かなり生活が苦しくなります。妊娠・出産のタイミングを決めて、それまで貯金に励んでください。

出産育児一時金は、子供一人につき一律で42万円もらえます。各自治体が用意している他の出産・子育ての支援制度も活用しましょう。

生まれてくる子供のために、転職して給与を上げるという選択肢もあります。

手取り20万円で出産から育児まで叶えたいと考えているのであれば、二人でよく話し合うことが大切です。

手取り20万円だと自由に使えるお金は少ない

手取り20万円では一人暮らしでも自由に使えるお金(娯楽費や交際費)は月3万円ほどと余裕はありません。結婚をして二人暮らしをする場合や子育てをする場合、自由に使えるお金はさらに少なくなることを覚悟しておきましょう。

子供が生まれると、習い事や学習塾など様々な非常がかかります。小学校高学年の子供を持つ親の約7割が子育て費用に月額3万円以上かかると回答しています(厚生労働省:第11回21世紀出生児横断調査(平成22年出生児),2022.)。共働きをしていても子育て費用がかさみ自由に使えるお金はほとんど残りません。

余裕のある暮らしをおくるためには、貯金をしておくことが重要になります。

手取り20万でも車は持てる

手取り20万円でも、車を持つことは可能です。ただし、購入費だけでなく維持費のことも考慮して車種を選ぶ必要があります。

車種によって燃費は異なり、排気量によって自動車税の額が異なるので、軽自動車やコンパクトカーを選びましょう。

手取り20万円で車を所有・維持するためのポイント

- 軽自動車やハイブリッド車など燃費の良い車を選ぶ

- 中古車を購入することも考える

- 排気量の少ない車を選ぶ(自動車税は排気量に応じて変動する)

- 保険の内容を定期的に見直す(加入期間を長く設定するほど1ヶ月あたりの保険料は安くなる)

- 駐車場を借りる場合は、駐車場の料金も維持費として必要となる

郊外に住んでいる場合や子育てをする場合、どうしても車が必要となることがあるでしょう。車種や保険を工夫すれば、手取り20万でもマイカーを所有することはできます。

手取り20万の貯金可能額は月3万円前後

手取り20万では日々の暮らしでもあまり余裕はなく、貯金にまで回せないと考える人もいるかもしれません。しかし、将来の結婚や子育てを見据えると毎月少額でも貯金をしておくことが重要です。

年代ごとの平均貯金額

1世帯あたりの平均貯蓄額は、平均的な手取りが20万円ほどの30歳以下では180万円です。

30歳を超えると結婚をして世帯人数が増えることや、昇給する人が増えるため平均貯蓄額は500万円を超えていきます。

子育てがある程度落ち着き、老後の生活準備を始める50歳以上では平均1,000万円以上の貯蓄があります。

| 年代 | 1世帯あたり平均貯蓄額 |

| 〜29歳 | 180万円 |

| 30〜39歳 | 530万円 |

| 40〜49歳 | 651万円 |

| 50〜59歳 | 1,075万円 |

| 60〜69歳 | 1,462万円 |

| 70歳以上 | 1,234万円 |

手取り20万円でも毎月3万円の貯金ができれば、年36万円の貯蓄ができます。年36万円の貯金が5年できれば30歳以下の平均貯蓄額である180万円に達するので、月3万円の貯金を目指しましょう。

お金の不安を減らすためにやっておくべきこと

手取り20万円でも子育てやマイカーの所有はできますが、将来を考えるとお金の不安を減らしておきたいものです。

お金の不安を減らすためには、削減できる支出を減らすことと無理のない範囲で収入を増やすことが効果的です。

(1)固定費を見直す

支出を減らすのに最も効果的なのは「毎月決められた額を支払う固定費の削減」です。

固定費は一度見直せば節約効果が持続します。毎月支払う金額が減るので年間で計算するとかなりの金額を減らすことができるからです。

固定費削減の例

- スマホなどの通信費の見直し

- 動画配信サービスなどの不要なサブスクリプションサービスの解約

- 保険料の見直し

- 車の維持費の見直し

上記の例の中で最初にやりやすいのは、スマホ料金などの通信費の見直しです。例えば、月7,000円のスマホプランを月4,000円の格安SIMに変更した場合、毎月3,000円の節約になります。これによって、年間3万6,000円もの節約が自動的に実現します。

現在、音楽や動画のサブスク(定額制サービス)が人気ですが、本当に必要なのか一度考えてみましょう。

保険料などの見直しですが、あまり安くしてしまうと保証されるサービスの質が落ちてしまうので慎重に検討することをおすすめします。

(2)収入を増やす

支出を減らすことがある程度できたら、次は収入を増やすことを考えましょう。

節約には限界があるので、将来のために貯金額を増やしたい、自由にお金を使いたいのであれば、手取り額を増やす必要があります。

固定費の削減だけでなく、食費を減らしたり趣味に使うお金を節約したりと、切り詰めた生活を続けることはストレスになりますが、毎月の手取り収入をアップさせることができれば、生活にゆとりがもてるようになります。

収入を増やす具体的な方法は、副業や投資といった方法から転職して手取り金額をアップさせるという方法までさまざまです。

手取り20万円以上を希望する人におすすめなのはどんな仕事?4つを紹介

手取り20万円以上を希望する人におすすめの仕事は、以下の4つが挙げられます。

- ITエンジニア

- 営業職

- 長距離トラックドライバー

- 工場勤務や警備、看護師などの交代制や夜勤ありの仕事

年収アップのために狙える仕事はどんな仕事なのか、内容やおすすめのポイントを紹介します。

パソコンスキルがあり、得意な方は「ITエンジニア」

IT系の職種は幅広く、パソコンスキル次第で高収入が狙えます。IT業界はニーズがあるものの人材不足の企業が多いのが現状。人材育成に力を入れる企業が多いので、ある程度のパソコン知識があれば、経験を積んで年収とスキルアップの両方を叶えられますよ。

ITエンジニアとは、エンジニアの総称でITシステムの設計や開発、システムの作動の基盤の構築などに携わる職種です。代表的な職種は以下のとおり。

- システムエンジニア

- Webエンジニア

- インフラエンジニア

めまぐるしい進化を遂げるIT技術。需要が高い分野ですが、最新の知識や技術の向上、コミュニケーション能力も求められます。スキルを身につけ経験を積んでいくことで、年収や月収もともなって上がっていきますよ。

ITエンジニアの平均年収491万円、平均月収41万円

初めは手取り額が低くても、年収アップやキャリアアップを目指しやすいITエンジニア。ITエンジニアの平均年収や平均月収は以下のとおり。

| ITエンジニアの平均年収 | 491万円 |

| 平均月収 | 41万円 |

職種は幅広いので、勤務地や経験、スキルなどによって多少の変動がありますが、手取り20万円以上、年収400万以上を考える方におすすめです。将来性が期待できる職種といえるでしょう。

コミュニケーションに自信がある方は「営業職」

社会ニーズもあるので未経験でも参入でき、頑張り次第で手取り20万以上を得られます。入社後に研修や実務を上司と進めながら、営業職として育てる企業が多くあり、実績を上げて企業に貢献できれば、評価とともに手取りアップに繋がりますよ。

営業職とはお客様のニーズや課題の解決に向けて自社の商品やサービスなどを提案し、購入いただいて自社の売上貢献になる仕事です。幅広い分野で活躍できる職種で、業界も種類も多種多様。代表的な営業職には以下のような種類があります。

- メーカー営業

- 商社営業

- 代理店営業 など

営業職は、人との関わりがあって成り立つ職種です。人とのコミュニケーションやヒアリング、情報収集や分析する力などが求められますが、自分の特性や性格が合っている企業を選ぶことが大前提です。自分の特性を活かしてみたい企業で、手取り20万以上を目指しましょう。

営業職の平均年収391万円、平均月収33万円

営業職は高収入を目指せる職業です。営業職の平均年収や平均月収は以下のとおり。

| 営業職の平均年収 | 391万円 |

| 平均月収 | 33万円 |

成績や実績が売上の金額で表される機会が多い営業職。他の職種に比べると、評価の基準が明確です。実績を上げて評価され、基本給以外に「インセンティブ」が発生する場合もあります。

インセンティブは営業目標を達成すると、会社から社員に報酬金という形で支払われます。「歩合給」や「出来高給」とも呼ばれ、自分の頑張りや努力次第で高収入を得られるチャンスがありますよ。営業職の業界は幅広いので、自分に合う分野を選択するとよいでしょう。

大型・中型免許があり、長距離運転ができる方は「長距離トラックドライバー」

長距離トラックドライバーは平均月収30万円なので、免許を持っていて長距離運転が可能な方は手取り20万以上が目指せます。

長距離トラックドライバーとは、一般的に片道300km以上運転する業務従事者です。短距離~中距離トラックドライバーは半径50~200km以内の移動が担当範囲。長距離運転ドライバーは、トラックの運転だけが業務ではありません。以下のような仕事内容があります。

- 集荷、積込

- 輸送、配達

- 荷下ろし

大型・中型免許を持っていて、長距離運転に慣れている、体力に自信のある方におすすめです。長距離ドライバーを検討している場合は、まずは短距離~中l距離の運転に慣れておくとよいでしょう。

長距離トラックドライバーの平均年収433万円、平均月収30万

年齢や地域、男女、運転距離によって相場は異なります。長距離ドライバーの平均年収や平均月収は以下のとおりです。

| 長距離トラックドライバーの平均年収 | 433万円 |

| 平均月収 | 30万円 |

長距離ドライバーの給与は歩合制であるところが多く、勤続年数を重ねていくと上がっていきます。夜勤手当や無事故手当、休日出勤手当などがある会社もあり、基本給に上乗せされます。求人を見るときに手当てが充実しているかチェックしましょう。

体力が必要だったり、長時間運転なので時間に縛られてしまうこともありますが、各種手当も充実しています。免許を持っていて長距離運転に自信のある方は、長距離トラックドライバーを検討してみるとよいでしょう。

交代制や夜勤も対応可能な方は「工場勤務」「警備」「看護師」など

交代制や夜勤が必要な職種は、24時間人員を必要とする仕事で需要が高く、手当もあるので手取りや年収アップが見込めます。日勤と夜勤の2交代制や、準夜勤や昼間の勤務が含まれる3交代制などがあります。

交代制や夜勤のある職種やパターンは以下のとおりです。

- 工場

- 警備員

- 看護師

- 介護士

- ホテル

- 運送業

- 消防士 など……

日中働いたり深夜に働いたりと、生活リズムに大きく変動がある職種です。その分、労働者の負担軽減のために、休みが多く設定されている企業や会社が多くあります。

24時間人員を必要とする仕事には、生活リズムの変動に柔軟に対応できる方や夜勤に対応可能な方が重宝されます。自分の勤務が終わる時間に次の人の勤務があるので、引継ぎをするなど多少の残業の可能性はありますが、残業は少ないです。

勤務先によって時間や体制が違うので、給与や勤務体制などの採用条件もよくチェックしましょう。

交代制や夜勤ありの仕事の平均年収450~500万円、平均月収35万円※職種によって変動あり

会社や企業、職種によって異なりますが、交代制や夜勤のある仕事の平均年収と平均月収は以下のとおりです。

| 交代制や夜勤ありの仕事の平均年収 | 450~500万円 |

| 平均月収 | 35万円 |

夜勤に入った場合に、深夜手当がつきます。基本給からさらに22時~翌日5時までの勤務手当がつき、高収入が狙えます。また、経験年数によって給与が上がり、昇進・昇格も可能。2交代制や夜勤に抵抗なく、自分に合うやりがいを感じられる仕事に従事したい方におすすめです。

そこで次の章では、手取り収入を増やす具体的な方法を紹介していきます。

手取り収入を増やす方法

手取り収入を増やすには「今の会社で昇進をして給与アップを目指す」「副業を始める」「給与相場の高い職場へ転職する」と3つの方法があります。

順番に説明します。

昇給・昇進による給与アップを目指す

1つ目の方法は、昇進や昇格によって給与をベースアップさせて手取り額を増やす方法です。

昇給の基準は各企業によって異なりますので、自分の働いている会社の昇給の基準をよく調べておき、成果を上げることを常に意識しながら日々の業務に取り組みましょう。

ただし昇給・昇格による給与アップには限界があります。昇給が行われるタイミングは一般的に年に1〜2回程度であり、昇給や昇格のタイミングも年に数回だからです。

企業によっては、数年に1度という場合もあるかもしれません。成果を上げたからといって、すぐに昇給とはならないことが多いです。

いますぐ手取り額を増やしたいという方にとってはもどかしく、あまり適した方法とは言えないでしょう。

副業を始める

本業とは別に副業収入を得ることで、手取り収入を増やすことができます。

副業にはさまざまな方法がありますが、簡単にできるのは、本業の時間外にアルバイトやパートを行うことです。

通年でアルバイト募集が多いのは

- コンビニ店員

- チラシのポスティング業務

- ファストフードなど飲食店の店員

などです。

他にも、在宅で働きたい場合はクラウドソーシングで仕事を請け負うのもおすすめです。イラストを描いたり記事執筆など、なにか得意な分野があるのであれば、副業として収入を得ることができます。

ただし、未経験者は単価が安いことが多いので、ある程度経験を積む必要があります。

始める前に就業規則を確認して副業可能かどうかを確認しておきましょう。ダブルワークは、精神的・体力的に消耗しますので、本業に影響が出ないように調整する必要があります。

給与相場の高い職場へ転職する

誰にでも実現可能で最も確実に手取り額をアップさせる方法は、今よりも給与相場の高い会社に転職することです。

業界によって異なりますが、職種や仕事内容がほぼ同じであっても、職場を変えるだけで月収が数万円アップするケースは珍しくありません。

月給にそれほど違いがない場合でも、ボーナスのある職場に転職するだけで年収が大きくアップします。

また、福利厚生制度が整っている会社に転職すれば、手取り収入額は変わらなくても家賃などを会社が負担してくれるので支出を減らすことができます。

特に社宅制度・借上げ社宅制度を利用可能な場合、手取り額の大小にとらわれすぎないようにしましょう。

こうした制度の利用時には、賃料の分額面給与が低めになることはあれども、そのことで課税対象の所得額が減ることで納税額を抑制でき、かえって可処分所得が増えることがあります。

金額の大小と収入の豊かさは必ずしも一致しない点に、注意が必要です。

「今の会社にいたのでは昇格や昇進が見込めない」「会社の業績が悪く、ボーナスや手当もない」という場合は、条件の良い会社への転職について検討してみましょう。

ただし、給与だけに焦点を当てて転職をするのは危険です。仕事内容が自分に合わなければ長続きしませんし、給与が高いことに惹かれて入社してみたものの、残業が多く労働環境も過酷な職場だったら後悔することになります。

そこで次の章では、手取り額アップを実現させつつ転職を成功させるために具体的にどのような部分に着目すればよいのか、転職のポイントについて解説します。

資格取得でベースアップ

手取り20万以上を目指せる、転職にも強い資格は5ジャンルに分けられます。おすすめの資格は以下のとおりです。

〈企業から求められる資格〉

- 日商簿記検定

- 公認会計士

- ファイナンシャルプランナー(FP)

- 社会保険労務士

- 宅地建物取引士

- TOEIC など

〈建築・住宅関係の資格〉

- 一級建築士

- 電気工事士

- 電気主任技術者

- 消防設備士

- 不動産鑑定士 など

〈IT関連の資格〉

- プロジェクトマネージャー

- マイクロソフト系認定資格

- 基本情報技術者

- 応用情報技術者 など

〈医療・福祉関連の資格〉

- 社会福祉士

- 薬剤師

- 理学療法士

- 介護福祉士

- 臨床検査技師 など

〈専門性のある資格〉

- 調理士

- 税理士

- 公認会計士

- 危険物取扱者

- 栄養士

- 司法書士 など

紹介した資格は一例ですが、転職に役立つ資格です。転職活動と同時に取り組むには、時間と労力が必要になります。希望する転職先が求める資格であれば、資格取得にチャレンジするとより専門性を高められます。

手取り20万より高収入を目指す際の注意点

手取り20万より高い収入を目指したい方は、職種や年齢、社会の需要にともなっているかなど、考慮が必要な点があります。 手取り20万より高収入を目指す際の注意点を4つ紹介します。

同じ職種での転職先を見てみよう

求人で転職先を探すときに、まずは経験のある同じ職種で探すとよいでしょう。これまで培ってきたスキルや経験、実績を評価され、転職に有利に動けます。

求人情報を見るときに、同じ職種または近いことができる転職先を探し、自分の条件に合うところであれば、収入を上げられるでしょう。

未経験の仕事を希望する場合に注意するのは❝年齢❞

未経験の仕事で収入を上げていこうとお考えであれば、年齢は若いうちに動くとよいでしょう。企業や会社が採用するときに、やる気や向上心を見るとともに、仕事を早く覚えて動ける、伸びしろのある若者であるかを重要視する傾向があります。

未経験であるが携わってみたい求人がある場合は、早めに動いて行動に移すとよいでしょう。また人気のある職種は、求人情報の掲載がすぐになくなってしまうこともあるので注意が必要です。

社会的ニーズのある仕事を探す

社会的ニーズのある将来性のある仕事は、よい待遇で求人が出ていることが多く、将来なくなる可能性が少ない場合が多いです。

人材が不足している社会的ニーズのある仕事の求人情報を見る際には、自分がやってみたいと思える職種かどうか、手取り20万以上が見込めるかどうか確認しましょう。

努力次第で収入額を上げられるかどうかチェック

歩合制や努力次第で給与が決まる仕事は、早く収入をあげられるでしょう。昇進や昇格を待たずに、頑張りや努力が給与になってかえってきます。

努力次第で年収が上がらない場合は、手取り20万円から脱却できません。その場合は働き先を再検討する必要があります。

固定の給与体制にこだわりがない方は、歩合制や努力次第で給与が上げられるか、求人情報の勤務条件をチェックしてみましょう。

年収アップにつながる転職とは

「お金の不安を減らしたい」「将来のために余裕のある暮らしをしたい」など年収アップを目指して転職を考えている人も多いでしょう。

せっかく転職するからには、年収アップを確実に叶えられ、かつ労働環境の良い職場に転職したいものです。

こちらでは年収アップにつながる転職のポイントを紹介します。

年収に影響を与える要件

年収に影響をあたる要件は業種・職種・本人属性・勤務先属性の4点です。

業種や職種によって年収相場は大きく異なります。

例えば、男性の平均月収を業界ごとに比較すると、最も高い金融業・保険業は48.5万円であるのに対し、最も低い宿泊業・サービス業は28.7万円です。業界によって月当たり約20万円の差があるのです。

勤務先属性では、企業規模が大きいほど平均年収は高くなります。労働者数が1,000人以上である大企業の平均月収は男性が37.6万円、女性が29.3万円です。一方で労働者数が99人以下である小企業の平均月収は男性が30.4万円、女性が23.5万円といずれも大企業より低い値となっています。

本人属性では、雇用形態や学歴、役職などが影響します。例えば、部長職の平均月収は58.8万円であるのに対し、役職についていない人の平均月収は27.7万円です(厚生労働省:令和3年賃金構造基本統計調査,2022.)。

このように、業種・職種・本人属性・勤務先属性が年収に影響を与えるのです。

未経験の職種は年収が上がりにくい

年収相場の高い業界や職種に転職をしても、未経験の場合は年収が上がりにくいです。

基本的に中途採用では、即戦力となる経験者を採用します。前職の実績が評価されると大幅は年収アップも狙えますが、未経験の場合、年収が下がる可能性もあります。

一方で、他業界への転職でも不動産業界営業職→保険業界営業職など職種が同じだと、経験が評価されやすいです。専門知識を身につけることが求められますが、できるだけ同じ職種で年収アップが見込める企業に転職しましょう。

勤務先属性だけを変えるのが年収アップの近道

年収に影響を与える4つの要素のうち、勤務先属性だけを変えるのが年収アップには最も効率的です。

未経験の業界や職種への転職は前職の実績が評価されにくく、場合によっては年収ダウンすることもあります。未経験の業界でも同職種なら年収アップする可能性もありますが、同業界同職種で実績を残した人の方が採用されやすいので転職難度は高くなりやすいです。

また、これから学歴や経験年数、年齢などの本人属性を変えることはほぼ不可能です。本人属性は努力で変えられる要素が少ないので年収アップには時間がかかり、有効打とは言えません。

一方で、大企業や経験を評価してくれて昇進しやすい企業へ転職すれば、効率的に年収アップが狙えます。転職をする場合は同業界・同職種で勤務先属性だけを変えましょう。

転職で生活レベルを上げたいと思ったら、転職エージェントに相談してみよう

生活レベルを上げるために転職を検討しはじめたら、まずは転職エージェントを利用してみましょう。

転職エージェントは、希望条件にあった求人の紹介や選考対策、退職準備まで転職活動に関わる全ての工程でサポートしてくれるからです。

おすすめの転職エージェントや転職エージェント選びの注意点について説明します。

- 転職エージェントとは

- 転職で年収アップを目指す人が転職エージェントを利用するメリット

- 全ての人におすすめできる転職エージェント3選

- 第二新卒や20代などキャリアが浅めの人におすすめの転職エージェント

- 転職エージェント選びで気をつけるポイントは?

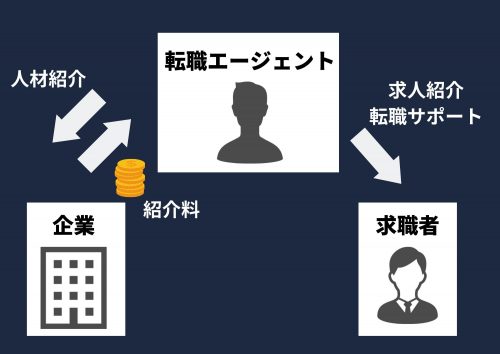

転職エージェントとは

転職エージェントとは、無料で、求人探しから面接対策まで、幅広いサポートをしてくれる『人材紹介サービス』のことです。

登録すると、担当者がつき、あなたの転職理由や希望条件、理想の働き方をしっかりとヒアリングした上で、エージェントが保有する求人から適切な職場を選び、あなたに合った求人を提案してくれます。

応募を決めると、応募書類作成や面接対策もサポートしてくれるので安心です。転職先が決まるまで手厚いサポートが受けられます。

転職エージェントが無料で利用できる理由は、職場から紹介料を受け取って利益を上げる仕組みだからです。

求職者の入社が決まると、転職エージェントは企業から仲介料(年収の30%前後)を受けとっています。そのため、利用者側に料金は一切発生しないのです。

このように、転職エージェントは「紹介料を払ってでも優秀な人材を求めている」企業と、「希望条件に合った職場に転職したい」求職者をつないでくれるサービスとなっています。

転職で年収アップを目指す人が転職エージェントを利用するメリット

転職で年収アップを目指す人が転職エージェントを利用するメリットは以下の5点です。

メリット1. 転職すべきかどうかの相談にのってくれる

年収アップを目的に転職を検討しはじめても、本当に転職をした方が良いのか、今の会社で働き続けて昇進を待つべきなのか迷う人もいるでしょう。

転職エージェントでは、登録時に担当者とキャリアカウンセリングを行い、転職を考えている理由や理想の働き方などを伝え転職すべきかどうか相談することができます。

転職市場を把握している転職のプロに相談できるので、あなたに合った最適な選択ができるのです。

メリット2. 希望条件に合う求人を代わりに探してくれる

転職エージェントでは担当者に年収や勤務地などの希望条件を伝えると、あなたに合った求人を代わりに探してくれます。

エージェントによっては、待遇が良いため公開して募集を行わない非公開求人を保有している場合もあり、自分で探すよりも年収が高い職場が見つかりやすいのです。

仕事を続けながら転職活動をする場合も、自分で求人を探す手間が省けるので便利です。

メリット3. 会社の内情を事前に知れる

転職エージェントの担当者は、企業の採用担当者と頻繁にやり取りをしているので企業の内情やその企業がどのような人材を求めているのかを把握しています。

転職エージェントを利用していると会社の内情を入社前に知ることができるので、入社後に「イメージと違って働きにくい」「前の会社の方が良かった……」などといった後悔が起こりにくくなります。

また、企業ごとにどのような質問をされるかも把握しているので、希望の会社への内定率もアップするのです。

メリット4. 応募先とのやりとりを代行してくれる

転職エージェントは、企業とのやり取りを代行してくれるので、働きながらの転職活動がスムーズになります。

担当者が代行してくれるやり取り

- 各企業への応募

- 面接の日程調整

- 採用担当者への連絡

- 入社日の調整

在職中に転職活動を行うとなると、細かいスケジュール管理が困難になります。

特に複数求人に応募している場合、それぞれの職場と並行してやり取りを行わなければならなりません。予定管理が不十分だと、ダブルブッキングなどのトラブルにつながる恐れもあります。

転職活動に関する煩雑なやり取りを、代わりに行ってくれるのは大きなメリットです。

メリット5. 応募書類の添削や面接練習をしてくれる

転職エージェントを利用すると、応募書類の添削や面接練習など選考対策も受けることができます。

担当者がヒアリングを通してあなたの人柄や経歴を把握し、伝え方のコツも教えてくれるので、誰でも魅力的な応募書類を作り上げられます。

転職経験がない、少ない場合、一人で応募書類を作るのは難しいものです。過不足無く経歴を書いたつもりでも、プロの視点でみると内容が不十分であったり、見せ方が適切でなかったりするケースはよくあります。

面接対策でも、転職のプロから客観的な意見がもらえるので、面接のコツが分かり、どのような質問をされるのか想定して面接に臨むことができます。

担当者と万全な対策を行うことで、内定獲得の可能性がアップします。

全ての人におすすめできる転職エージェント3選

全ての人におすすめできる転職エージェントは以下の3つです。

←左右にスクロールできます→

| サービス名 | |||

| 利用者層 (目安年収) |

20代後半〜50代 (300〜700万円) |

20代後半〜50代 (300〜700万円 ) |

20代後半~30代 (300〜500万円) |

| 公開求人数 | 約75万件※2026年6月29日時点。表示件数は採用予定数。 (業界最大級!!) |

約18.8万件 | 約6.3万件 |

| 満足度 |

|

|

|

| 特徴 | ・転職決定人数No.1※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点! ・業界大手で実績豊富 |

・職種問わず求人が豊富 ・地方の転職に強い |

・若年層向けサポートが好評 |

| 公式 | ≫公式サイトを見る | ≫公式サイトを見る | ≫公式サイトを見る |

| 解説 | ≫解説を見る | ≫解説を見る | ≫解説を見る |

※求人数:2023年10月10日

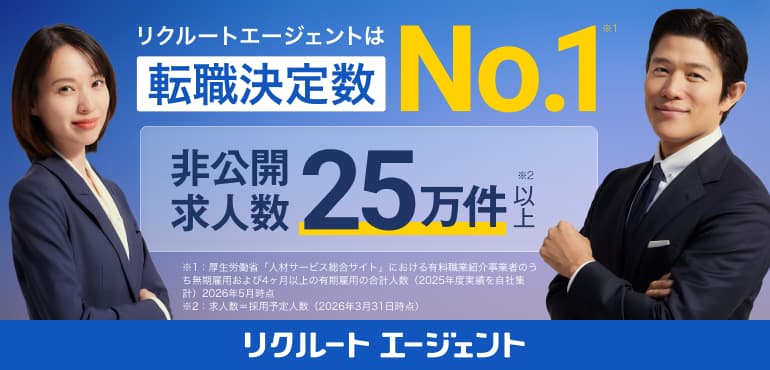

(1)リクルート エージェント

総合力

転職決定人数No.1※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点で、全国どの職種への転職でもおすすめ

求人の量・質

公開求人数は約75万件※2026年6月29日時点。表示件数は採用予定数。

サポート力

内定を勝ち取るための面接対策が充実している

『リクルートエージェント』は、Career Theory編集部が行った500人の転職経験者を対象とした調査では、総合評価第1位に輝いた最もおすすめの転職エージェントです。

転職決定人数No.1※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点の総合転職エージェントなので、手取りアップを目指す人も希望条件にピッタリ合った仕事が見つかりやすいです。

公開求人は約75万件、登録者のみが閲覧できる「非公開求人」25万件以上を扱っています※2026年6月29日時点。表示件数は採用予定数。主要な転職エージェントのなかでは転職決定人数No.1※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点に位置しています。

エージェント選びに悩んでいる場合は、まず1番にこの『リクルートエージェント』へ登録しましょう。

『リクルートエージェント』公式サイトを見る

登録&利用は完全無料!まずは情報収集&相談から

『リクルートエージェント』を利用した人からの口コミ&分析

転職の条件が首都圏から地方へのUターンだったため、年収的な意味での質はあきらめていた部分があったが、待遇面は現状維持できるような求人票を定期的に提示してもらえたため良かった。

結果的に、Uターン転職も成功し、年収も160万円上昇がかなったため、感謝をしている。

アンケートからわかった! 『リクルートエージェント』の特長まとめ

Career Theoryによる転職経験者満足度調査で堂々の1位となった『リクルートエージェント』。

アンケートからわかったサービスの特長は、次のような点にあると言えます。

- 豊富な求人数と担当者からの適切な紹介・提案

- 書類作成や面接練習など選考対策サポートの手厚さ

- 豊富な経験を活かした交渉力の高さ

全国どの職種をとっても求人が豊富なので、希望条件がいくつかある人や求人数の少ない職種に転職したい人にもおすすめです。

選考対策や企業との交渉など手厚いサポートが受けられるので、現職の勤務を続けながらの転職活動を進めていく上でも、有力な候補となることは間違いないでしょう。

◆『リクルートエージェント』のもっと詳しい解説・口コミ

(2) dodaエージェント

総合力

担当に当たり外れが少なく、書類作成や面接対策のサポートが充実しており、好評

求人の量・質

求人の量はリクルートに次いで多く、評価が高い。

サポート力

書類作成や面接対策のサポートが充実していると、評価が高い。

『doda』エージェントは、転職支援実績が豊富な大手転職エージェントです。

提案力・求人数ともにトップレベルで、担当者の当たり外れが少ないエージェントだと言われています。

特に若年層の求人情報や地方在住者への転職支援に強みを持っており、20代の転職や地方で転職活動を進めたい人におすすめです。

『doda』公式サイトを見る

登録&利用は完全無料!まずは情報収集&相談から

『dodaエージェント』を利用した人からの口コミ&分析

大手SIERに就職したいと考えていたが、ブランド力もあり、誰もが知る有名企業に転職することができ、大変満足している。アットホームな職場で、チームとしての体制が良く前職の悩みであった人間関係について強く解消された。

また、給料面においてもこちらが提示した最低保証額を満たしてくれているため、大変満足している。

求人の質に関しては、他の転職サービスと比べても大企業だけでなく中小優良企業も掲載があり、条件の合う求人を探しやすいです。

他社ではあまり案件を紹介してもらえず門前払も数社ある状況で、これだけ提示してくれたのは本当にありがたかったです。

職務経歴書でうまく話題をふり、得意分野に面接の質問を持っていくやり方など、とにかく実践的なテクニックをたくさん教えてくれ、助かりました。

担当者がA4でくれたテクニック集を練習して、面接はうまくのりきって内定をもらえました。

もともと面接が苦手でしたが、何回も電話と対面で練習してもらい、なんとか乗り切ることができました。

履歴書をつかって面接を仕組む方法など、とても勉強になることばかりでした。

最後の収入交渉の段階でも尽力してくれて、他のエージェントに比べてだんとつでよかったです。

恐らく言いづらいであろうことも求職者を思って、厳しく指摘してくださった点はハッとすることもあり、プラスになった。

どうしても気持ちが乗らない選考の時などに志望動機等について一緒に考えてくださった。

最初のカウンセリングでいつまでに転職したいか、どんな転職をしたいか、自分の強み等を丁寧にヒアリングしてくださり、無理な要望にも応えようとしてくださったり、親身な姿勢が見受けられたため、満足しています。

アンケートからわかった! 『dodaエージェント』の特長まとめ

Career Theoryによる転職経験者満足度調査で2位となった『doda』。

アンケートからわかったサービスの特長は、次のような点にあると言えます。

- 豊富な求人数と求人の質の高さ

- 選考対策のノウハウを幅広く保有している

- 担当者が的確なアドバイスをくれる

求人数は業界No.2と非常に多く、地方や若年層向けの求人など幅広く持っているので、どなたにでもおすすめできます。

面接力アップセミナーやITエンジニアのための転職フェアなど、転職セミナーを積極的に行っているので、情報収集したい人にもおすすめです。

◆『dodaエージェント』のもっと詳しい解説・口コミ

(3)マイナビ転職 AGENT

総合力

20~30代からの評価が高い

求人の量・質

第二新卒や若年層向け求人が多い

サポート力

サポートが熱意があって丁寧と評判

『マイナビ転職 AGENT』は業界4、5番手の転職エージェントです。

サポート力に定評があるので異業種への転職でも、前職の経験を最大限アピールする方法をアドバイスしてくれます。

第二新卒や20代の案件が多いことから、第二新卒の方は登録してみて担当者とのフィーリングを確かめてみることをおすすめします。

『マイナビ転職 AGENT』公式サイトを見る

登録&利用は完全無料!まずは情報収集&相談から

『マイナビ転職 AGENT』を利用した人からの口コミ&分析

担当の人の対応がとても素晴らしかった。話もしっかりと聞いてくれた上で提案もしてくれて、他のエージェントさん達よりも心強かったです。

特に、初めての転職だったので職務経歴書・履歴書が不安だったのですが、丁寧に添削してくれたのが印象に残っています。

またお世話になる機会があったら、その担当さんにお願いしたいと思っています。

マイナビの一番よかったところは、履歴書、職務経歴書を送ると、「もうちょっとこうすればよくなりますよ」など優しく的確にアドバイスをくれたところです。

応募したところはほとんど書類で落とされることはなかったので、プロに依頼してよかったなと。正解でした。

取り合ってもくれないエージェントもあったが、マイナビさんはできる限りの求人を紹介してくれてとても助かった。

連絡も速く、安心して転職に臨めたこともよかった。

3社の転職エージェントを利用しましたが、一番自分にあった求人を用意してくれたのはマイナビでした。

他の転職エージェントも同じくらい多くの求人を用意してくれましたが、自分にはいまいちピントこず……

最終的には、マイナビのコンサルタントにおすすめされた福利厚生のしっかりした隠れ優良企業に転職しました。

アンケートからわかった! 『マイナビ転職 AGENT』の特長まとめ

新卒の就職で圧倒的な知名度を誇るマイナビが運営する、今、勢いのある転職エージェント『マイナビ転職 AGENT』。

アンケートからわかったサービスの特長は、次のような点にあると言えます。

- 丁寧で熱意のあるサポート

- 中小企業を中心として求人量が多い

- 第二新卒枠の転職サポート経験が豊富

サポート体制への満足度は転職エージェントの中で最も高く、親身で熱意のあるサポートに定評があります。

新卒就活だけでなく、若年層の転職ノウハウも豊富に保有しているため、20代・30代はまず登録しておきたいエージェントです。

◆『マイナビ転職 AGENT』のもっと詳しい解説・口コミ

第二新卒や20代などキャリアが浅めの人におすすめの転職エージェント

第二新卒や20代では、前職での実績のアピール方法が分からなかったり、どのような会社が自分の希望条件に合っているのかの判断できない人も多いでしょう。

第二新卒や20代に特化した転職エージェントを利用すると、自分に合ったサービスが受けやすいです。

←左右にスクロールできます→

| サービス名 | マイナビジョブ20’s |

ワークポート |

DYM就職 |

| 公開求人数 | 約2,700 | 約55,000 | 非公開 |

| 満足度 |

|

|

|

| 特徴 | ・20代向け求人のみ を掲載 |

・IT系や営業職の 未経験求人が多い |

・フリーターの就職にも 対応 |

| 公式 | ≫公式サイトを見る | ≫公式サイトを見る | ≫公式サイトを見る |

| 解説 | ≫解説を見る | ≫解説を見る | ≫解説を見る |

※求人数:2023年10月更新

(1)マイナビジョブ20’s

総合力

未経験者やキャリアに自信がない人に好評

求人の量・質

サポート力

職務経歴書の添削や面接練習を丁寧にやってくれると好評

『マイナビジョブ20’s』は、20代を対象とした求人のみを扱う第二新卒・既卒向け転職エージェントです。

書類添削や面接対策の他にも、自己分析に役立つ適正診断を受験できるので、転職前に客観的な分析ができます。

職種・業種が未経験でもOKな求人が50%以上あるため、新たな職種・業界に挑戦したい方にもおすすめのエージェントです。

『マイナビジョブ20’s』公式サイトを見る

登録&利用は完全無料!まずは情報収集&相談から

『マイナビジョブ20’s』を利用した人からの口コミ&分析

私は自己PRが苦手で困っていたのですが、キャリアアドバイザーさんに相談しながら表現を変えてみたりして満足いく答えが出せるようにもなりました。

最初エージェントを利用するのは面倒だと思い、利用せずに転職のための面接を受けていたのですが全落ちしてしまい、友人の勧めでマイナビジョブ20に登録しました。そこでカウンセラーの方に自分で考えた自己 PR、志望動機を面接を受ける会社ごとにちょっとずつ変えてもらうと以前受けた会社と同業種で2社から内定をいただきました。非常に満足してます。

WEBで適正診断を受けることができたので、自分の長所や特徴を客観的に知ることができたのが良かったです。

とても手軽にできる診断ですが、自分が気づいていない強みが分かりました。自分に合う仕事もわかり、助かりました!

アンケートからわかった! 『マイナビジョブ20’s』の特長まとめ

20代の転職に特化した『マイナビジョブ20’s』。

アンケートからわかったサービスの特長は、次のような点にあると言えます。

- 担当者のサポートが手厚い

- 適正検査で客観的な分析ができる

- 未経験者にも求人を紹介してくれる

このことからも、未経験者・キャリアに自信がない方にとっては非常におすすめのエージェントです。

ホームページでも会社の特徴、求人の特徴、待遇・職場環境の特徴をおよそ30項目に分類しており、他の求人よりもかなり細かく求人情報を知ることができます。

履歴書・職務経歴書の添削、面接日程の調整などのサポート体制も充実しているので、ぜひ登録しておきましょう。

◆『マイナビジョブ20’s』のもっと詳しい解説・口コミ

(2)ワークポート

総合力

IT・Web系の求人を探している人は登録必須

求人の量・質

IT・Web系の求人に対して抜群の高評価。未経験向けの求人も豊富

サポート力

対応が早く急ぎの転職に向いている

『ワークポート』は、異業種からの未経験転職に強いエージェントです。

営業や事務、とくにIT業界の職種に強く、未経験歓迎のIT職種案件が豊富である点が優位ポイントです。

特にIT・Web業界には未経験可の求人も多く、若手のエンジニアも比較的多いとされているため、若手・未経験者の採用と育成を行った実績がある企業も多く、内定獲得や入社後の活躍見込みが高いと考えられます。

第二新卒・20代の若年層から支持を受けているサービスであるため、異業種への転職を希望している第二新卒はとくに、一度利用を検討してみましょう。

『ワークポート』公式サイトを見る

登録&利用は完全無料!まずは情報収集&相談から

『ワークポート』を利用した人からの口コミ&分析

IT・Web業界の転職に強いとうたっているだけあって、担当者の業界知識は他社に比べて非常に優れていました。

また、ITはベンチャーから大手まで、独占求人を多く持っているようで、他社では紹介してもらえなかった案件、金融系から財閥系など老舗企業でのIT専門職を取り扱っており、案件の質も良かったです。

非公開求人がとても多いことに驚きました。

また、今回の転職でキャリアアップを目指していることを伝えたところ、企業に問い合わせをしながらポジションを模索してくれました。

企業とのつながりの深さと、そこからくる非公開求人の多さは素晴らしかったです。

厳しい条件で求人を探してもらいましたが、私の志向にマッチした求人をたくさん紹介頂いたので、非常に満足です。

「ワークポート」は、対応が極めて早くて驚きました。

実際、初回面談をした日のうちに20件、翌日に50件以上の案件が送られてきました。

また、メールへの返信も即日中にして頂けることが多く、非常に助かりました。

さすがはIT業界の老舗企業といわれるだけありますね。

容赦ないくらい案件を連打してくれるのが特徴でした。

駆け引きしながら出し惜しみしてくる他社エージェントに比べてスピード感があります。

面接の日取り調整なども圧倒的に早く、急ぎの転職を目指す方には非常におすすめです。

アンケートからわかった! 『ワークポート 』の特長まとめ

IT・Web業界に強みを持つ大手転職エージェントである『ワークポート』。

アンケート調査からは、以下のような特長がわかります。

- 圧倒的なスピード感で応募先選びをサポートしてくれる

- 求人企業との強力なコネクションで採用交渉も力強くアシスト

- IT・Web業界特化ならではの優れたアドバイザー陣

第二新卒者がエージェントを選ぶ際には、どちらかといえばあなたのことをリードしてくれる、積極的なサポートが売りのエージェントを選ぶべきです。

未経験や浅めのキャリアから中途採用市場に飛び込む場合には、転職ノウハウや業界研究・応募先企業の知見が不足していることがほとんどであり、こうした部分を独力でリサーチするよりも、プロフェッショナルである転職エージェントにお任せしてしまうほうが効率的です。

『ワークポート』が提供してくれる積極的な提案や業界知識は、若年キャリア層の弱みをうまくカバーし、キャリアアップへの大きな後押しとなってくれると期待できます。

◆『ワークポート』のもっと詳しい解説・口コミ

(3)DYM就職

総合力

20~30代からの評価が高い

求人の量・質

第二新卒や若年層向け求人が多い

サポート力

サポートが熱意があって丁寧と評判

『DYM就職』は第二新卒・フリーター・ニートに特化した転職エージェントです。

一部上場企業、トップベンチャー企業などの中から、最適な求人を紹介してくれることで好評を得ています。

面接、書類作成、服装などの指導が丁寧なので、未経験の方でも、安心して選考に臨むことができるでしょう。

『DYM就職』公式サイトを見る

登録&利用は完全無料!まずは情報収集&相談から

『DYM就職』を利用した人からの口コミ&分析

新卒で就活がうまくいかずにフリーターとして実家暮らしを続けていました。1年半が過ぎ、このままではまずいと思って就活を再開し、DYM就職に登録してみました。

職歴もなく、不安でしたが、エージェントの方が履歴書の書き方から、面接で見ているポイントまで実際の経験を交えて細かくサポートしてくださり、なんとか東証一部上場企業の内定をとることができました。

転職がサクサクと進みました。私の希望に沿った案件をどんどん当ててきてくれて、非常によかったです。

連絡も迅速ですし、面接前に対策したほうがいいことや、聞かれる想定質問もくれたので、助かりました。

キャリア相談、面接対策、職務経歴書の添削に関して非常に満足でした。

担当者は私の考えを整理してくれるのがうまく、無理に転職を進めるのでなく提案をしてくれました。

案件の量・質も良く、満足しています。

良い意味で、担当者に売り上げ意識が0でした。

今すぐの転職を考えておらず、現職でこのまま続けるか転職をするか悩んでいた段階だったのですが、相談の結果、しばらく頑張ってみることにしました。

その後、数ヶ月してから転職することになったのですが、その時はお世話になりました。

担当者は面白い人で、長期間の転職の心の支えになりました。

アンケートからわかった! 『DYM就職』の特長まとめ

ニートやフリーター、第二新卒とどのような人にも親身に対応してくれる『DYM就職』。

アンケートからわかったサービスの特長は、次のような点にあると言えます。

- フリーターや未経験者も応募できる求人が多い

- 連絡を密にとってくれるので転職活動に慣れていない人も安心

- 利用者を第一に考えて相談に乗ってくれる

面接、書類作成、服装などの指導が丁寧で、面接後もすぐに連絡をとってくれるので未経験の方でも、安心して選考に臨むことができます。

第二新卒や正社員を目指す人は登録しておきたいエージェントです。

◆『DYM就職』のもっと詳しい解説・口コミ

転職エージェント選びで気をつけるポイントは?

転職エージェントを選ぶ際は、以下の3点に気をつけましょう。

point 1:求人数が多いかどうか

求人の質と量は、理想の職場に転職できるかどうかを左右する、重要な要素です。

登録者のみが閲覧・応募できる「非公開求人」を多く保有している転職サイトを利用すれば、さらに選択肢を増やせます。

「なるべく多くの候補の中から、自分の希望条件にぴったりの求人を選びたい」という方は、求人の質・量に強みのある転職サイトを選びましょう。

point 2:大手企業が運営しているかどうか

転職エージェントは大手企業が運営しているものを中心に利用しましょう。

大手企業が運営する転職サイト利用をおすすめする理由には

- 保有求人数が多く、登録するだけで選択肢を増やせる

- 支援実績が豊富で、選考通過に関する実用的なノウハウが蓄積されている

- 大手ほどサポート体制が整っている傾向にある

などがあります。

point 3:利用者の口コミが良いかどうか

利用者の口コミから、そのサイトの提案力やサポート力を確認することができます。

特に

- 希望条件に合った求人を紹介してくれるのか

- 選考対策や退職準備などしっかりとサポートしてくれるのか

は必ず確認しましょう。

年代や希望する職場によっても、口コミは異なる場合もあります。口コミを確認して、自分に合った転職サイトを利用することでスムーズに転職活動を進めることができます。

転職で手取り額アップを叶える際の5つの注意点

転職で手取り額をアップさせるためには以下の5つのポイントを抑えましょう。

額面と手取りの違いに注意する

額面と手取りは異なるので、額面の高さだけで転職先を決めないよう注意しましょう。

額面には基本給の他に所得税や住民税、社会保険料、手当なども含まれます。今の手取りと求人票に記載されている額面を比較しても意味がありません。

額面に0.75〜0.85をかけるとおおよその手取りを計算することができます。

月収以外にも福利厚生や残業時間を考慮する

求人票に記載されている月収以外にも、福利厚生や残業時間を考慮して転職先を選びましょう。

月収が高い企業のなかには、固定残業代が含まれており労働時間が長いため給料が良く見えている場合があります。

例えば、月収30万円で労働時間192時間のA社と、月収28万円で労働時間160時間のB社があったとします。

月収だけ見るとA社に魅力を感じてしまいますが、時給換算してみるとA社は1560円、B社は1750円と、B社の方が待遇がいいことが分かります。

このような職場への転職は、年収アップは叶えることができますが、労働時間と給料が見合っていないと、次第に不満を抱えるようになります。働き続けられる労働時間・残業時間であるのか必ず確認しましょう。

また、自分にメリットの多い福利厚生であるかどうかも確認しましょう。例えば、家賃手当が支給される企業よりも、社員寮や借り上げ社宅があり、賃料を給料から天引きしてくれる企業の方が得をすることが多いです。

住宅手当は「給与」の一部として課税されてしまうのですが、家賃天引きの場合は、天引きされた後のお金を給与として、そこから課税の計算をします。

額面の給与はその分低いことが多いのですが、実際のところは節税になり、また可処分所得が増えるのです。

将来性のある業界を選ぶ

転職先の業界を選ぶ際は、今の年収相場だけでなく将来性も考慮しましょう。

将来性がない業界は転職することで一時の年収が上がっても今後、賃金が下がることや雇用が減少し待遇が悪くなることが考えられます。

将来性がない業界は、AIが代替可能で需要の減少が見込まれる業界や利益率が低い業界です。

今後はデジタル化や高齢化に付随した産業が成長すると考えられています。希望業界の将来性は事前に調べておきましょう。

◆【関連記事】業界の将来性はこちらもチェック

年収の大幅アップを狙いすぎない

転職で手取りアップを目指す場合でも、あまりにも年収が上がる企業への転職は危険です。

年収が相場よりも高すぎる企業は、労働時間が長いため給料が高く見えたり、劣悪な労働環境によって離職率が高いため、高待遇で募集をしていることがあります。

今の年収よりあまりにも高い年収を提示されたら、勤務時間や休日数などの労働条件を確認してみましょう。

転職先が決まるまで絶対に会社を辞めない

手取りアップを目指して転職を決断しても、転職先が決まるまでは会社は辞めないようにしましょう。

転職先が決まっていないまま退職をすると、金銭面で余裕がなくなり焦って転職をしてしまい、転職後に後悔することがあるからです。

最悪の場合「焦って転職をした結果年収が今よりも下がってしまった」という事態も考えられます。

必ず仕事を続けながら転職活動を行い、転職先が決まってから退職を申し出ることをおすすめします。

手取りや転職に関するよくある質問

最後に手取りや転職に関してよく聞かれる質問に答えていきます。

手取り編

- Q1. 手取り20万円の年齢層はどれくらいですか?

- Q2. 新卒で手取り20万円は少ないですか?

- Q3. どんな仕事が手取り20万円ほどが多いですか?

- Q4. 手取り20万円に正社員とアルバイトの違いはありますか?

- Q5. 手取り20万円で年収400万円は可能ですか?

Q1. 手取り20万円の年齢層はどれくらいですか?

手取り20万円の年齢層は、男性は20代が多く女性はどの年代も当てはまります。手取り20万円の月収は24〜26万円で、20代男性の平均月収は21.5〜25.3万円です。30代前半の平均月収は29.0万円なので30代を超えると低めの手取りとなります。

一方、女性は最も高い50代前半でも27.8万円と全年代を通して手取り20万(月収24〜26万)に近い値となっており、どの年代でも平均的な手取りと言えます(厚生労働省:令和3年賃金構造基本統計調査,2022.)。

Q2. 新卒で手取り20万円は少ないですか?

新卒で手取り20万は平均より高い値です。新卒の平均月収は21.2万円で、残業代は含まれていませんが税金や各種手当てを除くと手取りは20万より低くなります(厚生労働省:令和3年賃金構造基本統計調査,2022.)。

手取り20万円は20代後半まで平均的な額であるため、新卒としては高めの手取りと言えます。

Q3. どんな仕事が手取り20万円ほどが多いですか?

サービス業や運搬業は手取り20万円ほどが多いです。残業代を含む平均月収は宿泊業・飲食サービス業は25.8万円、運搬業が27.9万円です(厚生労働省:令和3年賃金構造基本統計調査,2022.)。

- 飲食業

- ホテルスタッフ

- 郵便業

- 配達員

などが当てはまります。

Q4. 手取り20万円に正社員とアルバイトの違いはありますか?

正社員とアルバイトには社会保険料とボーナスの2点で違いがあります。正社員は社会保険加入が義務付けられており、会社が半分負担してくれるため個人の負担は減ります。一方でアルバイトは社会保険に加入できない場合があり、国民年金保険や国民健康保険料を自己負担しなければなりません。

さらに正社員にはボーナスが支給される会社が多いですが、アルバイトにボーナスは支給されないことが主です。アルバイトではボーナスがない上に社会保険料も自己負担となる場合が多いので、正社員よりも負担が大きくなります。

Q5. 手取り20万円で年収400万円は可能ですか?

ボーナスの支給額が多い企業なら可能です。例えば、手取り20万円(月収26万円)でも、ボーナスが3.4ヶ月分支給されると年収は400万円となります。

一般的にボーナスは、大企業で月給の2〜2.5か月分、中小企業で1か月分ほどと言われていますが、業績の良い場合などなかにはさらにボーナスが支給される会社があります。求人票だけでなく、例年のボーナス支給額も確認してみてください。

転職エージェント編

- Q1. 仕事中は電話での連絡を避けたいです。

- Q2. 転職エージェントの担当者と考え方が合わなかったら……と不安です。

- Q3. 勤務先・取引先にバレてしまいませんか?

- Q4. 地方に住んでいるのですが、転職エージェントは利用できますか?

- Q5. なるべく早く転職するコツはありますか?

Q1. 仕事中は電話での連絡を避けたいです。

多くのエージェントは希望をすれば、メールやLINEのみで連絡を取ることができます。ただし、登録時の電話面談のみは行いましょう。電話面談は、担当者に自分の経歴や希望条件を伝え、転職活動の方向性を決める重要な機会です。

電話面談後は、メールのみでやり取りをすることも出来るので、初回の面談だけは30分程度時間をとって面談をすることをおすすめします。

Q2. 転職エージェントの担当者と考え方が合わなかったら……と不安です。

転職サイトでは、担当者をいつでも変更することができます。口コミの良い大手サイトでも、担当者によっては十分なサポートをしてくれなかったり、自分の性格とは合わないと感じることがあります。

多くの転職エージェントでは、変更フォームへの入力や総合窓口へ連絡すると、担当者を変更することができます。担当者の変更は珍しいことではないので、合わないと感じたらすぐに変更をお願いしてみてください。

Q3. 勤務先・取引先にバレてしまいませんか?

ばれることは基本的にありません。転職エージェントに登録した段階で、あなたの登録した情報は「転職エージェントのキャリアアドバイザーと担当部署」だけが分かる状態となります。勤務先や取引先が仮に転職エージェントで人材を募集している場合でも、あなたの情報にアクセスすることはありません。

唯一バレる可能性としては、「会社のメールアドレスで転職エージェントに登録してしまった場合」です。なので転職エージェントへの登録は必ず個人のアドレスから行うようにしてください。

情報漏洩が気になるという方もいるかもしれませんが、滅多に起きないと考えて大丈夫です。大手転職エージェントでは、各社ともに個人情報を守るために万全の対策を行なっており、厳しい第三者機関の監査が定期的に入っているからです。

Q4. 地方に住んでいるのですが、転職エージェントは利用できますか?

地方でも転職エージェントを利用することができます。大手転職エージェントは全国に相談会場を設け営業所を持っていたり、電話・Webでの面談を受け付けています。新型コロナウイルスの影響で、ほとんどの転職エージェントは電話かビデオ電話で面談を行うため、特に困ることはありません。

地域に密着した求人情報を持っているエージェントもいるため、地方で転職を考えている人も安心です。

Q5. なるべく早く転職するコツはありますか?

なるべく早く転職をするには、登録時のキャリアカウンセリングで「すぐにでも転職したい」と転職意欲の高さをアピールしましょう。転職エージェントは、登録者の入社が決まると、転職エージェントは企業から仲介料(年収の30%前後)を受けとっています。そのため売上につながる、早く転職してくれる人を優先的にサポートするのです。

事前に自己分析を行い、仕事選びの軸を明確にしておくことも、転職意欲が高いと評価されるのでおすすめです。

手取り20万より豊かな生活を手に入れるには転職が近道

手取り20万円の額面や年収、生活レベルを上げてゆとりのある暮らしをする方法を説明しました。

〈手取り20万の額面と年収〉

| 手取り20万の額面 | 約24~27万円 |

| 年収 | 300~350万円 |

一人暮らしは家賃の他に光熱費や通信費などがかかるため、手取り20万円で貯金をするためには節約が不可欠です。

手取りを上げるためには、昇給を目指すことや副業を始めるなどの方法もありますが、待遇の良い企業へ転職をするのがいちばんの近道。転職をお考えであれば、早めの行動が吉となるでしょう。

希望通りの転職を叶えるために、求人紹介や選考対策、退職準備まで転職活動に関わる全ての工程でサポートしてくれる転職エージェントを利用することをおすすめします。

希望通りの転職を叶えるために、求人紹介や選考対策、退職準備まで転職活動に関わる全ての工程でサポートしてくれる転職エージェントを利用することをおすすめします。

←左右にスクロールできます→

| サービス名 | |||

| 利用者層 (目安年収) |

20代後半〜50代 (300〜700万円) |

20代後半〜50代 (300〜700万円 ) |

20代後半~30代 (300〜500万円) |

| 公開求人数 | 約75万件※2026年6月29日時点。表示件数は採用予定数。 (業界最大級!!) |

約18.8万件 | 約6.3万件 |

| 満足度 |

|

|

|

| 特徴 | ・転職決定人数No.1※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点! ・業界大手で実績豊富 |

・職種問わず求人が豊富 ・地方の転職に強い |

・若年層向けサポートが好評 |

| 公式 | ≫公式サイトを見る | ≫公式サイトを見る | ≫公式サイトを見る |

| 解説 | ≫解説を見る | ≫解説を見る | ≫解説を見る |

※求人数:2023年10月10日更新

第二新卒や未経験で転職をする場合はこちらのエージェントもおすすめです。

←左右にスクロールできます→

| サービス名 | マイナビジョブ20’s |

ワークポート |

DYM就職 |

| 公開求人数 | 約2,700 | 約55,000 | 非公開 |

| 満足度 |

|

|

|

| 特徴 | ・20代向け求人のみ を掲載 |

・IT系や営業職の 未経験求人が多い |

・フリーターの就職にも 対応 |

| 公式 | ≫公式サイトを見る | ≫公式サイトを見る | ≫公式サイトを見る |

| 解説 | ≫解説を見る | ≫解説を見る | ≫解説を見る |

※求人数:2023年10月更新

あなたの未来が明るくなることを祈っております。

現役の転職コンサルタント集団。大手人材会社に在籍しているメンバーが多いため、執筆内容に制約がかからないように『匿名性』とし、裏事情やノウハウを包み隠さずにご紹介しています。