「退職した後、健康保険ってどうなるんだろう」「会社を辞めた後は任意継続と国民保険のどっちがお得なんだろう」など、会社を辞めた後の健康保険は悩みが尽きませんよね。

この記事では、前職を退職した時に3ヶ月のブランクがあり、自ら各種手続きをした経験を持つ筆者が、健康保険の手続きについて知っておくべき全てのポイントをご紹介します。

この記事を読む事で、確実な手順を踏めるだけでなく、あなたにとって最も経済的な手段を取ることができます。月額で1万円以上差がつくこともあるため、ぜひ参考にしてみて下さい。

転職や退職の方法に関する悩みは、それぞれの分野のプロフェッショナルに頼るのも有用です。

以下にアドバイス・ノウハウ提供に長けた転職エージェント・口コミ評判の良い退職代行サービスをまとめました。

次の職場探しや転職ノウハウに悩む方は、担当者のアドバイス力(企業選びのアドバイス・提案)や選考対策サポート力(履歴書・職務経歴書の添削や面接対策・模擬面接など)の評判が良い転職エージェントがおすすめです。

実際に利用した人の口コミ・評判でアドバイス・サポート力への満足度が高い2つの転職エージェントを厳選しました。

左右にスクロールできます。

| おすすめ転職サイト | 口コミ満足度 | 公開求人数 | おすすめポイント |

|---|---|---|---|

|

|

|

約75万件 (+非公開求人25万件以上)※2026年6月29日時点。表示件数は採用予定数。 |

|

|

|

|

約17.9万件 |

|

〔求人数〕2023年1月5日時点

退職代行サービスを選ぶ上では、弁護士事務所運営など適法・適正に代行してくれるサービスを選ぶことが大切です。

口コミ評判の良い退職代行サービスのなかから、特に安心して退職手続きを任せられるサービスを2つ厳選しました。

左右にスクロールできます。

| おすすめ退職代行 | 口コミ満足度 | 料金 | おすすめポイント |

|---|---|---|---|

|

|

|

55,000円 (税込) |

|

|

|

|

27,000円~ (税込) |

|

〔料金・情報〕2023年1月20日時点

目次

1. 退職後の健康保険における3つの手段

退職すると、退職日の翌日に健康保険の被保険者資格がなくなります。あなたが退職してすぐに次の会社に就職される場合は次の会社の健康保険に移行できます。

しかしながら、1日でもブランクがある場合や、転職しない場合はあなたが選んでいずれかの保険に加入しなければなりません。そして、その選択肢は3つあります。

- 会社の任意継続被保険者となる

- 国民健康保険に加入する

- 家族の扶養となって、家族の健康保険の被扶養者になる

まずは、任意継続被保険者(退職後も在職中の健康保険に加入すること)となる場合と、国民健康保険に関して簡単に比較してみます。

| 任意継続被保険 | 国民健康保険 | |

| 保険料負担額 | 退職前の約2倍 | 市町村次第 |

| 手続きの期間 | 退職の翌日から20日以内 | 退職の翌日から14日以内 |

| 「扶養」の概念 | あり | なし |

ではそれぞれの選択肢について、詳しく解説していきます。

会社の任意継続被保険者となる

これは、退職後も在職中の健康保険に継続して加入することです。あなたが、2ヶ月以上、その健康保険に加入していれば最大で2年間継続で加入する事ができる制度です。

①保険料は退職前の約2倍かかる

雇用期間中は、会社が保険料の半額相当を負担していました。しかし、あなたが退職した事であなたが全額負担しなければならなくなります。

そのため、保険料は約2倍になってしまうと考えておくべきですが、例外もあります。

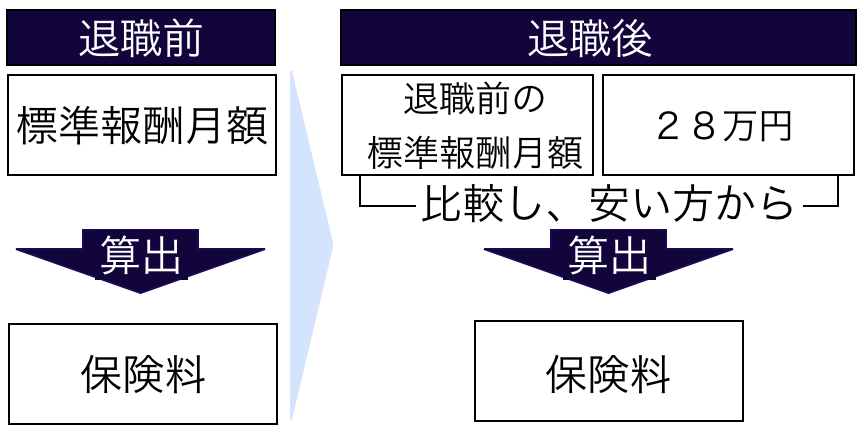

退職前はあなたの月給をもとに「標準報酬月額」が算出され、そこから保険料を算出します。

任意継続保険の場合も、退職時の標準報酬月額をもとに、算出するのですが、標準報酬月額は28万円が上限になります。

つまり、退職前とは下記のイラストのような違いがあります。

あなたの標準月額報酬は、全国健康保険協会(協会けんぽ)の各都道府県支部で確認することが最も正確な手段ですが、退職後は28万円を超える事はありません。

②手続きに必ず間に合わなければならない

退職の翌日から20日以内に手続きをする必要があり、これを過ぎると受け付けてもらえなくなります。

必ず20日以内に、全国健康保険協会の各都道府県支部に行き、手続きを行いましょう。

この時、必要となる書類等は「2.健康保険の手続きと損をしないための心得」でご紹介します。

③「扶養」の概念がある

これは任意継続の場合と、国民保険に加入の場合で、どちらが得か考える上で、最もキーポイントとなる違いです。

国民保険には扶養の概念がありません。そのため、あなたの世帯に何人加入者がいるのかで、保険料は変わり、また1名増えるごとに保険料も増えていきます。

しかしながら、任意継続に関しては扶養の概念があり、扶養家族がいる場合はそのまま扶養家族として保険証が発行されます。

④2年で資格を失う!保険料の滞納にも注意!

任意継続は主に下記の4つの場合、その資格を失います。

- 被保険者の死亡

- 資格取得から2年が経過

- 保険料の滞納

- 就職等で別の健康保険へ加入

上記の理由で失効してしまった場合、国民健康保険へ加入するか、家族の扶養になる必要があります。

特に、3点目の「保険料の滞納」に関しては注意が必要です。期日までに支払わなければ、翌日に健康保険が失効してしまいます。気を付けて下さいね。

国民健康保険に加入する

国民健康保険は国民皆保険の考えの元、全ての人に門戸を開いています。逆に、任意継続も家族の扶養も選択しなければ、自動的に加入することになります。

①実は退職した翌日に加入している

あなたが退職した場合、あなたはその翌日に国民健康保険に加入しています。

任意継続や、家族の扶養に入る場合も退職の翌日付けで手続きをすれば良いのですが、ブランクがあればその期間は加入している事になります。そのため保険料の納付義務も生じるため、きちんと切り替えの手続きを行う必要があります。

②保険料は各市町村の窓口で確認

国民健康保険の保険料は、「世帯の収入」や「加入者の数」「40〜64歳の人の人数」で異なってきます。所得と人数が多ければ多いほど高くなる仕組みです。

計算式も複雑なため、本人確認書類を持参の上、各市町村の窓口で確認しましょう。

③扶養の概念がない

「1-1. 会社の任意継続被保険者となる」で言及しましたが、国民健康保険には「扶養」の概念がありません。加入の人数が多ければ、多いほど保険料は高くなります。

④保険料が安くなるケースも存在

あなたが、もし働き続けたかったのに叶わなかった場合(倒産やリストラ)、在職中の自己負担額と同水準にする事を目的に、失業の翌年度末までの間支払い額が軽減されます。

適用されれば、保険料算出の元となる、「前年の給与所得」を100分の30として計算してもらえます。もし、あなたが適用されれば、任意継続での保険料より安くなる可能性もあるため、各市町村の窓口で適用されるか確認しましょう。

家族の扶養となって、家族の健康保険の被扶養者になる

家族の健康保険の被扶養者になれば、保険料の支払いの必要がなくなります。しかしながら条件もあるため、ポイントをご紹介します。

①意外と多い被扶養者になる条件

被扶養者になるためには下記のすべてを満たす必要があります。

- 「将来に向かっての年収」が130万円未満

- 家族に養われる60歳未満

- 同居の場合、年収が被保険者のそれの半分未満

- 別居の場合、年収が被保険者からの仕送り額より小さい

- 失業手当を貰っていない

という条件の他に、各健康保険の組合毎に規約があるため、確認しておきましょう。

また、「将来に向かっての年収」に関しては例を挙げて解説します。あなたが、6月末で会社を辞め、1〜6月までに200万円の収入があったと仮定します。税法上では、103万円を超えているので被扶養者にはなれませんが、退職後無職の場合、「将来に向かっての年収」は0になるため、被扶養者になれます。

②被扶養者になるために、被保険者の職場に確認

被保険者の職場を通じて、あなたを被扶養者にする手続きを確認してもらいましょう。

2. 健康保険の手続きと損をしないための心得

まず、この章では健康保険の手続きや必要書類をご紹介した後、損をしないためにあなたが取るべき行動とその理由を解説します。

まずは保険証を会社に返却

これは、退職後にブランクがない方にも該当します。

退職後速やかに保険証を職場に返却します。

返却方法に関して、円満退職であれば総務の指示に従いましょう。

鬱病等で会社に行ける状態にない時、会社との関係が劣悪で相談できないときは、郵送にて送付しましょう。その場合、トラブルを防ぐために書留にて送付しましょう。

返却のタイミングとしては、退職日もしくは退職の翌日が好ましいです。

任意継続保険の手続き

あなたが、すべき事は以下の2点です。

- 保険証を勤務先に返却

- 「任意継続被保険者資格取得申出書」を提出

まずは、退職したら直ちに元々の事業主に保険証を返します。そして下記の通り、退職の翌日から20日以内に協会健保で手続きを行います。

| 手続きする場所 | お住まいの地域を管轄する協会けんぽの各支部(こちらでご確認頂けます) |

| 必要書類 |

|

| 扶養者がいる場合、必要なもの |

|

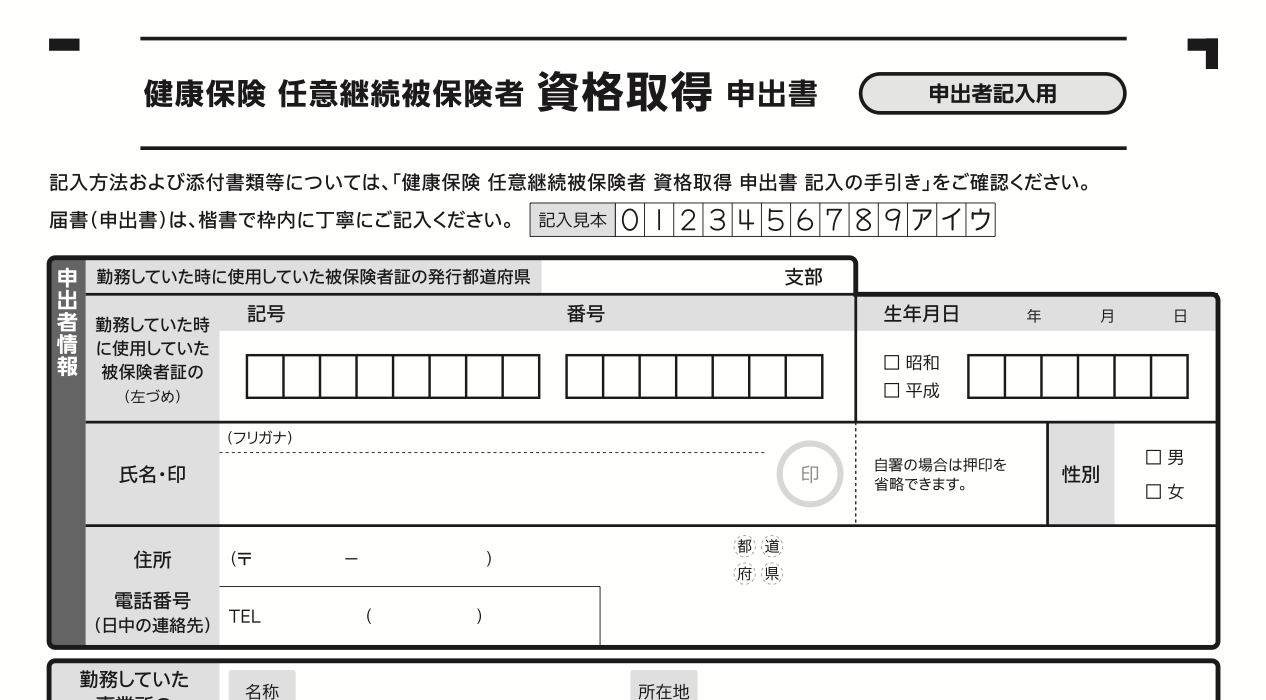

参考までに、任意継続被保険者資格取得申出書は以下のようなものです。

(出典)協会けんぽホームページ

国民健康保険の加入手続き

国民健康保険に加入する場合も、速やかに職場に保険証を提出の後、14日以内に下記のように加入手続きを行います。

| 手続きする場所 | お住まいの市町村区の健康保険担当の窓口 |

| 必要書類 |

|

※健康保険の資格喪失日がわかる証明書は下記のうちいずれかになります。

- 健康保険被保険者資格喪失証明書

- 退職証明書

- 離職票

保険の手続きで損をしないための手段

あなたが、もし保険料で損をしたくないのであれば、退職の翌日から14日以内に、協会けんぽの支部と各市区町村の窓口に行き、保険料を確認すべきです。理由は下記の2点です。

- あなたの状況によって大きく保険料に開きが出る可能性がある

- 保険料の計算方法が複雑なので正確に算出できない

例えば下記のような家庭があったとします。

Aさんは45歳。年収300万円で働いていた会社を今月退職し、3ヶ月後同程度の年収の会社への就職が内定。

43歳の妻がパートで年間100万円稼ぎ、70歳の年金受給をしている父と、中学生の子供が2名いる。

この場合、江戸川区だと、国民保険は月およそ36535円となります。

一方で任意継続であれば、約25922円。

あくまでも理論値ですが、同じ条件なのに月1万円前後の保険料の差が発生します。こうなる事を防ぐために、どちらが得なのか判断ができない場合は、各窓口にあなたの保険料を確認しましょう。

3. 手続きを忘れた、入りたくない・・こんなときはどうすべきか

この章では、実際に私が退職し、任意継続の手続きをした経験から、あなたが感じうる疑問を一つ一つ解消させていただきたいと思います。

手続きを忘れてしまった場合はどうなるのか

退職後は就職活動等、忙しい事も多いためつい、期日までの手続きを忘れてしまったという方もいらっしゃるのではないでしょうか。その場合、あなたの健康保険はどうなるのかをご紹介いたします。

そして、それはあなたが今後望む保険の選択によって変動します。

①あなたが任意継続を希望する場合

任意継続を希望する場合は、20日を過ぎると受け付けてもらえなくなります。

そのため、細心の注意を払いましょう。忘れてしまった場合は他の手段を取る事になります。

②あなたが国民健康保険への加入を希望する場合

先ほども言及した通り、あなたが退職した翌日には国民健康保険に加入しています。そのため、手続きを忘れてしまっても退職の翌日から被保険者になっています。

そして、手続きを行った際に退職の翌日まで遡って保険料を請求されます。

一見、14日以内に手続きをしなくても問題ないようにも見えますが、以下の2点の理由から、期日内の手続きをお勧めします。

- 保険証が手元にないため、いざという時に困る

- 自治体によっては遅延金を請求してくる

健康保険に加入しないという選択肢は取れないものか

次の就職までにブランクがある時は、健康保険への加入って経済的に厳しい事もあるかと思います。

あなたが、ブランクがありつつも就職を予定している場合、加入手続きを取らないのも一つの手段です。

加入手続きを取らないまま、就職し新たな会社の健康保険に入るタイミングになった時に遡って請求されるケースはありません。

また、就職先を退職し、国民健康保険に加入しようとしたときも手続きをしなかった時期の保険料を遡って請求される事もないようです。

しかし、筆者はこの手段をオススメしません。

理由は3点あります。

- 病気やケガの際、治療費の自己負担が10割になる

- 保険証を使わない事で「自由診療」の扱いとなり、治療費が病院の言値になる

- 保険証を持たない人の診療を断る病院がある

以上3点の理由から、たとえ短い期間であっても、もしもの時のためにしっかりと手続きをする事をお勧めします。

4. さいごに

退職時に知っておいて頂きたい保険についてご紹介してきましたがいかがでしたでしょうか。

保険は、あなたの安心安全な生活のために欠かせないものです。きちんと手続きをして頂ければ幸いです。

あなたの退職後の生活がより豊かなものである事を心からお祈りしております。

※退職後の転職先が未定の方へ

退職後の転職活動は心身ともに負担になることが多いですから、無理をしない範囲で今のうちから準備を進めていくことをおすすめします。その際は、『転職のプロが教える安心して転職に臨むための準備のすべて』を参考にしながら、少しずつご自身のペースで次のキャリアをお考えください。

現役の転職コンサルタント集団。大手人材会社に在籍しているメンバーが多いため、執筆内容に制約がかからないように『匿名性』とし、裏事情やノウハウを包み隠さずにご紹介しています。