手取り23万円の生活をしている人の中には

- 「家賃はどれくらいがいいんだろう」

- 「将来結婚や子供を持つことはできるの?」

と考えている人が多いです。

結論として、【手取り23万円で家賃が7~8万円の部屋に住むことが可能】でしょう。

しかし注意点として、しっかりと生活費のシミュレーションを行って、どのくらいのお金が必要になるのかを把握しておかなければなりません。

そこでこのページでは、キャリアのプロである私が以下の2点をお伝えします。

「手取り23万円のリアルな生活費の内訳」

「手取り23万円から脱却するための具体的なノウハウ」

【目次】

- 家賃や生活費はどれくらい?|手取り23万円のリアルな生活費内訳(一人暮らし)

- 手取り23万円の月収は約30万円|年収は約360万円

- 手取り23万円で結婚や子育ては出来る?

- 手取り23万円は世間一般より低い?|世代&性別で調査

- 手取り収入を増やすための5つの方法

- 転職で手取り収入を増やす4つのポイント

- 手取り額アップを目指す方におすすめの転職エージェント5選

- 【FAQ】手取り23万円の生活に関する質問と回答

すべて読めば、手取り額に応じた理想的な生活費の内訳と手取りアップを実現するための方法が理解できるでしょう。

年収アップのための転職を考えている方向け

景気の悪化を受け、2021年現在、有効求人倍率は低迷しています。転職の難易度は、先延ばしにするほど高くなっていくでしょう。

お金に対する不安から転職を考えている方は、なるべく早いうちに以下の転職エージェントに相談しておくことをおすすめします。

- 1位.リクルートエージェント

転職決定人数No.1※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点、業界大手の転職エージェント。選択肢を増やしたいなら登録必須。 - 2位.doda

国内最大規模の転職エージェント。求人の質も高く、キャリアアップ転職に最適 - 3位.ワークポート

第二新卒やフリーターからの転職に強い。サポート力がウリ。

※いずれの転職エージェントも電話・WEBでの対応を行っているため、安心して利用できます。

目次

1.家賃や生活費はどれくらい?|手取り23万円のリアルな生活費内訳(一人暮らし版)

手取り23万円で二人暮らしをする場合の生活費目安は、以下の通りです。

| 家賃 | 7万7,000円 |

| 食費 | 4万円 |

| 水道光熱費 | 1万円 |

| 通信費 | 1万円 |

| 交通費 | 8,000円 |

| 雑費(日用品・消耗品) | 1万円 |

| 娯楽費・交際費(自由に使えるお金) | 2万5,000円 |

| その他(貯金など) | 5万円 |

まずは、家賃や生活費について、以下の流れで解説します。

詳しい内訳を把握しておきましょう。

1-1家賃は手取りの3分の1程度にしよう

家賃は、手取りの3分の1程度を目安にすると考えておきましょう。

手取りが23万円の場合は、8万円前後となります。

これを大幅に上回ってしまうと、食費や娯楽費を削らなければなりません。

また、家賃は管理費・共益費を含めた金額で考える必要があります。

食費や娯楽費と異なり、家賃は後から削減しようとしても、簡単には実現できません。

そのため、賃貸を借りる段階で、できるだけコストを抑えておくことが大切です。

もしも、目安額8万円よりも高い部屋に住みたい場合は、支出を減らすことや収入を増やすことが必要となります。

補足:地域別の家賃相場

以下に、地域別の家賃相場をまとめました。

| 東京23区内 | 8~10万円 |

| 東京23区外 | 5~7万円 |

| 大阪市 | 5~7万円 |

| 横浜市 | 5~7万円 |

| 名古屋市 | 4~6万円 |

| 福岡市 | 3~5万円 |

※参考:LIFULL HOMES (間取りは1R・1Kを基準に試算)

上記の家賃はあくまで目安であり、都市部からの距離や各条件によって大きく変動します。

手取り23万円の方の場合、都市部での一人暮らしは可能ではあるものの、基本的には条件面で大幅に妥協しなければならないと考えておく必要があります。

家賃はできるだけ抑えることを考えて選びましょう。

なぜなら、食費や娯楽費と異なり、家賃は後から削減しようとしてもできないからです。

どうしても目安の11万円よりも高い家賃の部屋に住みたい場合は、食費などを節約して支出を減らす、あるいは収入を増やすといった対策が必要となります。

1-2手取り23万円の【リアルな生活費内訳】

各生活費の内訳の詳細を解説します。

生活費を見直す際の参考にしてください。

(1). 食費目安:4万円前後

食費は4万円前後を基準に考えたいです。

これは1日あたりに換算すると、約1300円となります。

「自炊をする」「弁当を作る」など、食費をできるだけ抑える意識が必要となってくるでしょう。

少なくとも、頻繁に外食をすることは難しいです。

基本的に食事は外食が多いという方は、その分他の生活費を削減する工夫が欠かせません。

その場合でも、食費は5万円を超えないようにしておくべきでしょう。

- タイムセールなどを狙い食費を節約する

- 外食や飲み会は控える

- 自販機やコンビニは極力利用しない

- 昼食は弁当を作る

参考:一人暮らしにおける1ヶ月の食費平均

一人暮らしにおける1ヶ月食費平均額は、以下の通りとなっています。

どの世代でも、4万円近くかかっているようです。

| 単身世帯の全体平均 | 男性の平均 | 女性の平均 | |

| 食費 | 40,331円 | 44,466円 | 36,729円 |

(2). 水道光熱費目安:1万円前後

水道光熱費は1万円以内に抑えておきたいです。

これらは変動費であるため、比較的削減しやすい部分となります。

電気の契約アンペア数を変更したり、家電の使い方を見直したりすることを意識しましょう。

(3). 交際費・娯楽費(自由に使えるお金)目安:2万5,000円前後

手取りが23万円の場合、自由に使えるお金は2万5,000円ほどになります。

もしもさらに、娯楽や趣味にお金を使いたいという方は、その他の部分を抑える必要があるでしょう。

(4). 通信費目安:1万円前後

手取りが23万円の場合、スマートフォンやパソコンの通信費は1万円ほどに抑えたいです。

- Wi-Fiのプラン契約を見直す

- スマホの通信をキャリアから格安SIMに変える

- 家族で安くなるようなプランに変更する

上記の通りのようなことをすることで、通信費を5,000円にまで抑えることも可能となっています。

(5). 雑費(日用品・消耗品)目安:1万円前後

雑費は1万円前後に抑えることを意識しましょう。

日用品や消耗品はまとめ買いをしておくことで、節約になるでしょう。

2.手取り23万円の月収は約30万円|年収は約360万円

手取りが23万円の方の場合、月収は30万円ほどであることが一般的です。

1章では以下について詳しく説明していきます。

それでは、詳しく見ていきましょう。

月収30万円(手取り23万円)の額面内訳

| 厚生年金保険料 | 27,500円 |

| 健康保険料 | 17,500円 |

| 雇用保険料 | 900円 |

| 所得税(源泉徴収税額) | 6,000円 |

| 住民税 | 12,500円 |

| 月の手取り額 | 235,600円 |

※新卒二年目24歳会社員をモデルケースに試算

前年の所得に応じて金額が決定される住民税は、新卒の社会人1年目の間に限っては差し引かれません。

2年目以降差し引かれるようになるため、2年目は初年度よりも手取り額が少なくなります。

手取り23万円は、年収換算すると360万円!

手取り23万円(月収30万円前後)は、年収に換算すると360万円前後となります。

ただしこれはボーナスの有無によって変動します。

このことから、手取り23万円(月収30万円)の年収は360万円~400万円になるでしょう。

3.手取り23万円で結婚や子育ては出来る?

手取り23万円で、結婚や車の所有、出産や子育てまで可能なのでしょうか。

結論から言えば、すべて可能です。

しかし、手取り23万円の暮らしが苦しくなるか、楽になるかを左右するのは貯金でしょう。

3章では、以下について紹介します。

それでは、詳しく解説していきます。

手取り23万円で車を所有することはできる

車を所有すること、維持することは可能です。

しかし、以下の点を意識する必要があります。

【手取り23万円で車を所有・維持するポイント】

- 軽自動車やハイブリッド車など燃費の良い車を選ぶ

- 中古車を購入することも考える

- 排気量の少ない車を選ぶ(自動車税は排気量に応じて変動する)

- 保険の内容を定期的に見直す(加入期間を長く設定するほど1ヶ月あたりの保険料は安くなる)

- 駐車場を借りる場合は、駐車場の料金も維持費として必要となる

手取り23万円なら、高級車は無理でもコンパクトカーであれば所有が可能です。

駐車場の料金については忘れがちなので必ず車の維持費に含めて考えるようにしてください。

手取り23万円で結婚は可能

手取り23万円で結婚することは可能です。

結婚して同居することで、家賃や食費を抑えることもできます。

しかし、ある程度住む場所は限定されるでしょう。

特に都市部に住む場合は困難を極めます。

手取り23万円なら地方に住むことをお勧めしたいです。

それでも、都市部に住みたいと思う場合、夫婦共働きであることが必要条件となるでしょう。

手取り23万円で出産・子育ても不可能ではない

子育てをすることは可能です。

しかし、手取り23万円で出産・子育てまでしたいのであれば、共働きすることがマストになります。

基本的に妊娠、出産にかかる費用は健康保険が適用されないので、妊婦検診や出産費用は全額自己負担になるでしょう。

出産費用に限ると正常分娩の場合は平均40~50万円程度かかることを覚えておく必要があります。

さらに余裕ある暮らしも同時に叶えたいのであれば、さまざまな工夫が必要でしょう。

共働きで働いていた家庭でも、出産を控えて休職したり、復職までに時間がかかったりするため、収入が減り、家計が圧迫される可能性が高いです。

また子育てをする場合、生活費だけでなく、将来に向けた積み立ても意識しておかなければなりません。

【手取り23万円で出産・子育て成功のポイント】

- 予期せぬ妊娠を防ぐため家族計画は慎重に立てておく

- 出産までに、できるだけ貯金に励む

- 出産祝い金制度、子育て支援制度など自治体の支援を活用する

- 将来の養育費を考えて今より給与のよい職場に転職をする

当然ですが、女性は出産の前後に会社を休むことになるでしょう。

このため、出産前後に世帯収入がガクンと減ってしまう可能性があります。

貯金もないまま妊娠してしまうと、かなり生活が苦しくなるでしょう。

きちんと妊娠・出産のタイミングを逆算しておき、それまで貯金に励んでください。

また、各自治体が用意している出産・子育ての支援制度を活用しましょう。

ちなみに、出産育児一時金は、子供一人につき一律で42万円もらえます。

生まれてくる子供のために、転職して給与を上げるという選択肢もあります。

手取り23万円で出産から育児まで叶えたいと考えているのであれば、二人でよく話し合うことが大切です。

手取り23万円の暮らしを左右するのは貯金

ここまで手取り23万円の暮らしを具体的にみてきましたが、手取り23万円の生活が楽になるか苦しくなるか左右するのは貯金だと理解していただけたでしょう。

そこで、貯金やお金についてここでしっかりと考えておくための情報をご紹介します。

それぞれ詳しく見ていきましょう。

(1). 各世代の毎月の平均貯金額

| 20代 | 2万5,000円 |

| 30代 | 3万5,000円 |

| 40代 | 3万5,000円 |

| 50代 | 2万6,000円 |

| 60代 | 1万5,000円 |

20代の毎月の平均貯金額は2万5000円、30代は3万5000円です。

手取り23万円なら月に2万5000円程度の貯金は十分可能でしょう。

しかし、後述する「急にまとまったお金が必要になる事例」をカバーするには、月額2万5000円の貯金では少し足りないかもしれません。

3万円を超える貯金がしたければ、かなり切り詰めた生活になるでしょう。

このことから、手取り23万円で貯金を順調に増やすためは、節約をするなどの工夫が必要になります。

(2). 貯金を早いうちから意識的に行っておくべき理由

貯金はできるだけ早く始めましょう。

なぜなら、早くから貯金に励んだ方が、お金は貯めやすいからです。

お金の蓄えがあれば、突然、まとまったお金が必要になった場合にも、余裕をもって支払うことができます。

【急にまとまったお金が必要になる事例】

- 友人の結婚式などお祝い事が重なる

- 突然の事故や病気で治療費が必要になる

- 自家用車が故障して修理代が必要になる

貯金がなければ、このような事態に対処することができません。

今まで貯金をしていなかった人は、今すぐにでも貯金用の口座を作るなどして、100円からでも貯金をスタートさせましょう。

(3). お金の不安を減らすために、やっておくべきこと

手取り23万円の生活は不安を感じる方も多いかもしれません。

常に節約を考えて生活をすることになりますし、貯金に回せるお金も少ないことが多いからです。

将来のことを考えると、漠然とお金の不安を抱く方もいるでしょう。

少しでもお金の不安を減らすためには、以下の2点を意識して生活することを心がけてください。

ひとつずつくわしく解説します。

(1)支出を減らす

まず最初に考えることは、支出を減らすことです。

支出を減らすのに最も効果的なのは「毎月決められた額を支払う固定費の削減」になります。

固定費は一度見直せば節約効果が持続するでしょう。

毎月支払う金額が減るので年間で計算するとかなりの金額を減らすことができるからです。

【固定費削減の例】

- スマホなどの通信費の見直し

- 動画配信サービスなどの不要なサブスクリプションサービスの解約

- 保険料の見直し

- 車の維持費の見直し

上記の例の中で最初にやりやすいのは、スマホなどの通信費の見直しです。

たとえば、月7,000円のスマホプランを月4,000円の格安SIMに変更した場合、毎月3,000円の節約になるでしょう。

これによって、年間3万6,000円もの節約が自動的に実現します。

現在、音楽や動画のサブスク(定額制サービス)が人気ですが、本当に必要なのか一度考えてみましょう。

あまり利用していないようであれば解約してしまったほうがいいです。

保険料などの見直しですが、あまり安くしてしまうと保証されるサービスの質が落ちてしまうので慎重に検討しましょう。

(2)収入を増やす

支出を減らすことがある程度できたら、次に収入を増やすことを考えましょう。

節約には限界があるので、もっと貯金額を増やしたい、自由にお金を使いたいのであれば、手取り額を増やす必要があります。

固定費の削減だけでなく、食費を減らしたり趣味に使うお金を節約したりと、切り詰めた生活を続けることはストレスになるでしょう。

しかし、毎月の手取り収入をアップさせることができれば、生活にゆとりがもてるようになります。

これらの金額は周囲と比較してどの程度と言えるのでしょうか。

次の章では世代・性別で比較した結果を解説します。

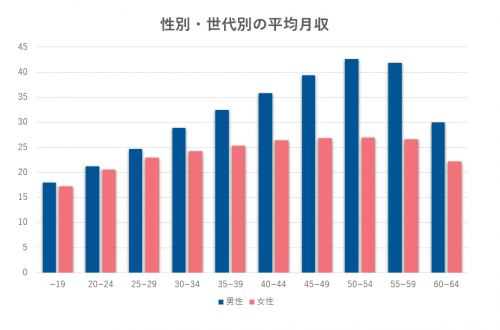

4.手取り23万円は世間一般より低い?|世代&性別で調査

世代や性別ごとの平均収入と比較した場合、結論として手取り23万円(月収30万円・年収360万円)は、全体的に低いと言わざるを得ません。

具体的な給与データをもとに検証してみましょう。

それでは、それぞれ見ていきます。

平均月収の比較

以下は平均月収を世代・性別にしてまとめました。

上記の表をみると、20代後半は世代・性別を問わず、平均月収が23万円を超えていることがわかります。

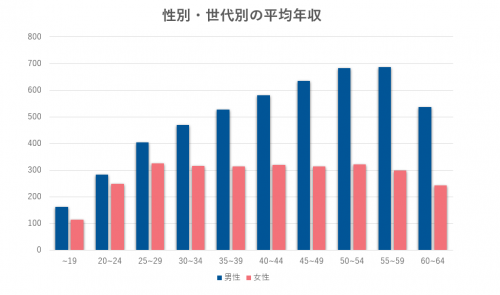

4-2.平均年収の比較

各世代・性別の平均年収も確認しておきましょう。

上記をみると、月収のデータと同様、20代後半以降はほぼすべての世代・性別で、平均年収が手取り23万円ライン(年収360~400万円)を超えていることがわかりました。

もちろん、年収はボーナスによって変動します。

しかし、ボーナスの支給目安が、大企業:月給の2.4ヶ月分,中小企業:月給の1ヶ月分である点を考慮すると、400万円あたりが上限と考えるべきです。

これらのデータを踏まえると、手取り23万円は特に20代後半以降、「世間一般的に平均である」と言えるでしょう。

次章では具体的に手取り収入を増やすための方法について紹介していきます。

5.手取り収入を増やすための5つの方法

手取り収入を増やす方法は、以下の通りです。

それぞれ具体的に見ていきましょう。

昇進や昇格などによる給与アップを目指す

もっとも堅実に手取り額を上げる方法は、昇進や昇格によって給与をベースアップさせることです。

成果を上げることを常に意識し、日々の業務に取り組みましょう。

企業の評価基準を知っておくことも大切です。

ただし、同じ職場でのキャリアアップを目指す場合は、長期的な視点を持っておく必要があります。

昇進や昇格の機会は多くても年に数回程度ですし、必ずしも結果が評価されるとは限りません。

したがって、いますぐ手取り額を増やしたいという方にとっては、適した方法とは言えないでしょう。

空いた時間で副業する

本業とは別に副業収入を得ることで、手取り額を増やすことも可能です。

ダブルワークをしたり、クラウドソーシングを通して仕事を請け負ったりすることで、空いた時間を活かして効率的に収入を上げることができます。

とはいえ、本業に加えて仕事をすることになるため、負担が大きくなるという懸念は拭えません。

本業に支障が出てしまっては本末転倒ですし、また企業によっては副業を容認していないこともあります。

資格を取得する

資格手当などの制度が職場にある場合は、資格を取得することで月々数千~数万円の給与アップが見込めるでしょう。

資格勉強はスキルとして身に付きますので、仕事に活かせる場面も多いでしょう。昇給や昇格への足掛かりとなることもあります。

長期的に学習する意欲があるのであれば、現職に活かせる資格の勉強をしてみるのもおすすめです。

投資を行う

少ない労力で収入を上げる手段として、投資も候補の一つとして挙げられます。

株式などの資産をうまく運用することで、いわゆる不労所得を得ることもできるでしょう。

しかし月々ある程度まとまった収入を得るためには、多大な元手が必須です。

5%の利回りを実現したとしても、月1万円の利益を安定して上げるためには、200万円ほどの元手資金が必要となります。

したがって生活に余裕がそれほどない状態で投資に手を出すのは、おすすめできません。

給料の高い職場に転職する

誰にでも実現可能かつ最も確実な手取り額アップの方法は、転職です。

職種や仕事内容は同じでも、職場を変えるだけで、月数万円ほど給与が上がることも珍しくありません。

また月給にそれほど違いがなくても、ボーナスのある職場に転職するだけで、年収が数十万円アップすることもあるでしょう。

「昇格や昇進が見込めない」「業績がかんばしくなく、ボーナスや手当も支給されない」という場合は、現職よりも条件の良い企業への転職を検討してみることをおすすめします。

とはいえ、給与だけに焦点を当てて転職をするのは推奨できません。

不向きな仕事では長続きしませんし、給与が高いだけで労働環境が劣悪な職場で働くことになってしまえば、体調を崩してしまう恐れもあるでしょう。

そこで次の章では、手取りのベースアップを実現するためには、具体的にどのような部分に着目すればよいのか、転職のポイントについて解説していきます。

6.転職で手取り収入を増やす4つのポイント

手取り額アップを目指して転職を行う際は、以下の点を意識しましょう。

それぞれ詳しく見てみます。

成長傾向にある業界を選ぶ

転職を考える際は、業界の市場規模から検討することをおすすめします。

特に業界全体が成長過程にあるかどうかは、重要な判断基準となるでしょう。

業界が成長しているのであれば、会社の業績も伸びやすく、あなた自身も高収入を目指すことができます。

一方で、業界の成長率が傾いている業界を選んでしまうと、企業の利益も上がりづらく、年収は頭打ちになってしまうでしょう。

参考:成長傾向にある業界

以下の業界は成長傾向にあると言われています。

- IT業界

- ネット・WEB広告業界

- 医療・介護業界

詳しくは、『転職におすすめの職種&業界ランキング』で紹介していますので、参考にしてください。

経験が活かせる仕事(職種)を選ぶ

経験が活かせる仕事(職種)を選ぶという視点も欠かせません。

未経験の職種に転職する場合、手取り額が現職よりも下がってしまうことがあるからです。

手取り額アップを目指して転職する場合、「これまで経験したことのある職種」あるいは「経験を活かせる職種」を選ぶことが必須となります。

求人は賞与や家賃補助、固定残業代にも注目する

求人は、月収以外の条件面にも注目することを意識してください。

例えば、賞与や家賃補助があれば、生活に大きな余裕が生まれるでしょう。

また固定残業代など、給与に直接関わる条件も必ず目を通しておく必要があります。

自らのスキルやポテンシャルを客観的に把握する

手取り額アップを目指して転職する場合、自らのスキルやポテンシャルを把握することが欠かせません。

仕事や環境へ の適性を見極め、自身の能力を正しく把握し、それにふさわしい対価(給与)を得られる転職先を見つけましょう。

自身を客観的に把握するうえでおすすめなのが、転職エージェントを利用することです。

一般的な求人サイトと異なり、求職者一人に対してキャリアコンサルタントが担当し、転職活動をサポートしてくれるサービスです。

求人の紹介から、面接対策まで、転職活動を総合的に支援してくれます。

転職エージェントは、あなたの悩みや希望をヒアリングして、適切な求人を紹介してくれるでしょう。

もちろん、転職そのものに悩んでいる段階でも利用可能です。

- 「手取り12万円以上得られる仕事に転職したい」

- 「特にスキルがないので、転職できるか不安」

といった悩みにも、丁寧に対応してくれるでしょう。

次の章では、数ある転職エージェントの中から、キャリアに不安がある方や収入アップを第一条件に考える方におすすめのものを厳選して紹介していきます。

7.手取り額アップを目指す方におすすめの転職エージェント5選

数ある転職エージェントの中から、以下の3点を基準に、「総合評価の高い転職エージェント」をピックアップしました。

- 求人:求人の質・量は十分かどうか

- 提案力:求職者にぴったりの提案をしてくれるかどうか

- サポート力:コンサルタントからの手厚いサポートを受けられるかどうか

さらに当サイトが独自に取得した『500人を対象にした転職エージェントの評判に関するアンケート』の結果を加え、利用者の総合評価順にランキング形式でまとめると、おすすめの転職エージェントは、以下の通りとなりました。

| ランキング | 転職エージェント | 総合評価 | 特徴 |

| 1位 | マイナビ転職 AGENT | ★★★★★ 4.6 |

サポートが充実しており、はじめての転職に強い。20代転職支援実績No1 |

| 2位 | doda | ★★★★★ 4.5 |

国内最大規模の転職エージェント。求人の質も高く、20代後半からのキャリアアップ転職に最適 |

| 3位 | リクルートエージェント | ★★★★★ 4.5 |

転職決定人数No.1※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点、業界大手の転職エージェント。選択肢を増やしたいなら登録必須。 |

| 4位 | パソナキャリア | ★★★★☆ 4.3 |

親身な対応に定評があり、慣れない転職に不安がある方には特におすすめ |

| 5位 | ハタラクティブ | ★★★★☆ 4.2 |

サポートが手厚く、既卒・フリーターの転職に強い。キャリアが浅く転職できるか不安、という方におすすめ。 |

ランキング上位の転職エージェントを詳しく紹介していきます。

1位.マイナビ転職 AGENT| 初めての転職に強く、20代実績No.1

丁寧なサポートがウリの20代向け転職エージェントです。

ただ、コロナによって若年層向けの求人数が大きく減ってしまったことから、口コミ評判もネガティブな内容が増えてきています(2021年12月現在)

そのため、いま利用するならば、求人数が豊富な大手(例えば、リクルートエージェントやdodaエージェントなど)を優先したほうが賢い選択かもしれません。

公式サイト:

https://career-theory.net/lp/mynavi-agent/

2位.doda | 求人の質・転職サポートが評判

『dodaエージェント』は、パーソルキャリア(旧:インテリジェンス)が運営する国内最大級の転職エージェントです。

提案力・求人数ともにトップレベルで、かつ「悪い口コミ」も見当たらず、担当者の当たり外れが少ないエージェントだと言われています。

首都圏の20代30代にはもちろん強く、他にも地方での転職や、高齢での転職など、他の転職エージェントで断られるような場合でも、dodaであれば案件が見つかるとの口コミが見受けられたので、『全ての人におすすめできる転職エージェント』と言えます。

3位.リクルートエージェント| 転職決定人数No.1※、地方にも強い

※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点

『リクルートエージェント』は、転職決定人数No.1※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点の総合転職エージェントです。

公開求人は約75万件、登録者のみが閲覧できる「非公開求人」25万件以上を扱っています※2026年6月29日時点。表示件数は採用予定数。。

国内No.1の転職支援実績があり※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点、サポートも充実しているので、転職を検討しているなら必ず登録すべき1社です。

転職成功率を上げるには、『dodaエージェント』や、サポートへの評判が高い『パソナキャリア』や『マイナビ転職 AGENT』を併用すると良いでしょう。

◆補足:リクルートが運営している関連サービス

- リクルートダイレクトスカウト(年収700万円ある人向け)

- リクルートエージェントIT(エンジニア向け)

https://career-theory.net/recruit-agent-reputation-6762

4位.パソナキャリア | サポート充実で満足度No.1

『パソナキャリア』は、手厚いサポート・フォローに定評があり、慣れない転職に不安がある方に特におすすめです。

運営元のパソナ社は大手人材派遣会社として数多くの企業との取引実績を有しており、業種・規模を問わず多くの企業とのパートナーシップが実現する求人数の充実ぶりには目を見張るものがあります。

Career Theory編集部が転職エージェント利用経験者を対象に行ったアンケート調査では、求人の量や質だけでなく、その手厚いサポートを高く評価する声が多く寄せらました。

親身・丁寧な対応やアドバイスを受けられるのはもちろんのこと、たとえば若年層のキャリアプランや女性のライフプランに関連した悩みのように、転職の枠を超えて、求職者がそれぞれ抱えるキャリア全般の悩みにも深く寄り添ってもらえたと好評です。

『パソナキャリア』はどの求職者層にもおすすめできる大手総合系転職エージェントの1つですが、特に現年収500万円以上の人であれば豊富な選択肢と有用な提案を受けることができるでしょう。

さらに、東名阪(東京・名古屋・大阪)エリアでは特に求人数が充実しているため、同エリアでの転職を志望する人にはより一層おすすめの転職エージェントです。

『パソナキャリア』には高い年収を得ているハイクラス・ハイキャリア層の転職支援に特化した『パソナキャリア(ハイクラス)』があります。

取扱い求人約1.5万件(2022年8月時点)の約半数は年収800万円以上のハイクラス求人で、ハイクラス層の転職に特化した専任のコンサルタントがキャリアアップを力強くサポートしてくれます。

『パソナキャリア』が抱えるエージェントは腕利き揃いで、同じくハイキャリア向けのスカウト型転職サイト『リクルートダイレクトスカウト』のエージェント・ヘッドハンターランキングでは決定人数部門で1位(2020年)と、高い実績を有しています。

既に600万円程度の年収を得ている人がさらなるキャリアアップを目指すなら、あなたのニーズにより深く寄り添ってくれる『パソナキャリア(ハイクラス)』を利用しましょう。

5位.ハタラクティブ | 第二新卒・既卒の転職実績No.1

『ハタラクティブ』は、第二新卒や既卒など若年層をターゲットにした特化型転職エージェントで、第二新卒特化型としては最大手です。

2,300件以上の案件に加え、キャリア相談、職務経歴書や面接対策について徹底したサポートで、書類審査通過率91.4%、内定率80.4%という非常に優れた実績です。

いまの経歴に自信のない方でも、違う職種で新たに挑戦したい、これから正社員に挑戦してみたいとお考えの方には非常におすすめできるエージェントです。

公式サイト:

https://hataractive.jp/

また、求人数を多く見たい場合は、『リクルートエージェント(約50万件)』を併せて利用することをおすすめします。

8.【FAQ】手取り23万円の生活に関する質問と回答

まだ気になることがあるという方のために手取り23万円の生活に関する質問と回答をまとめました。

気になることがあれば、解決しておきましょう。

Q1.マンション購入はできますか

マンションを購入して住みたいという希望ですが、マンション購入でも一軒家購入でも決め手となるのは、手取り額よりも雇用形態です。

なぜなら、住宅ローンには審査があり、正規雇用であれば手取りが低くてもあまり問題になりませんが、非正規の場合は審査に通らないこともあります。

住宅ローンは最長で35年といった長期間にわたって返済していくものなので、収入が安定していないと判断されてしまうと審査に落ちてしまいます。

よって、手取り23万円でも正規雇用であれば基本クリアできますのでマンション購入は可能です。

最近では、派遣社員でも長期間まじめに勤めていることが証明できれば住宅ローンを借りることができるようです。

確実にマンションを購入したいのであれば正規雇用を考えましょう。

Q2.ローンを組むことはできますか

お金が足りない時にローンが利用できれば便利です。

3章で車の購入・維持について触れましたが、ローンを利用して車を購入することは可能でしょう。

また車以外のローンも生活に影響がない範囲であれば組むことは出来ます。

ローンの審査は住宅ローンと同様に、確実に返済できるかどうかがカギになるでしょう。

ですので、大きな額のローンの審査には、やはり雇用形態が影響します。

ただし、ローンばかり利用して購入すると返済額が生活を圧迫しますから、ローンの総額を計算して、返済額に振り回されないように注意しましょう。

Q3.子供は何人まで育てられるか知りたい

手取り23万円で何人まで子供を育てられるかという質問の回答はケースバイケースとなります。

ここで手取り23万円で子供育てしやすい条件を再度確認しておきましょう。

- 共働きであること

- 家賃の安い地方暮らしであること

- 子育て支援制度などが充実している自治体に住むこと

- 会社の福利厚生が充実していること

SNSなどで確認すると、手取り23万円で妻は専業主婦、子供2人という家族も存在しますが、特殊なケースと言えるでしょう。

子供の年齢が上がるごとに教育費も比例して上がっていきます。

ですので、子供をたくさん育てたいと考えている方は、手取り収入の額を23万円より増やすことを具体的に検討しましょう。

9.さいごに

手取り23万円の生活について解説しました。

支出を抑える工夫を徹底することで、結婚や子育ては可能ですが、住む場所がある程度限定され、生活を切り詰める必要があります。

しかし、都市部での生活やもっと余裕のある生活がしたいという方は、手取りをアップさせるための行動を実践することが必要です。

もし収入を増やすために転職を考えているのであれば、以下の転職エージェントの利用も検討してみてください。

あなたの暮らしが、より良いものになるよう願っています。

現役の転職コンサルタント集団。大手人材会社に在籍しているメンバーが多いため、執筆内容に制約がかからないように『匿名性』とし、裏事情やノウハウを包み隠さずにご紹介しています。