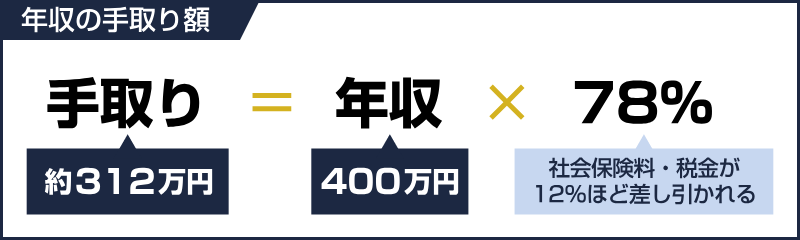

年収400万円の手取り額は、およそ312万円(月額26万円ほど)になります。

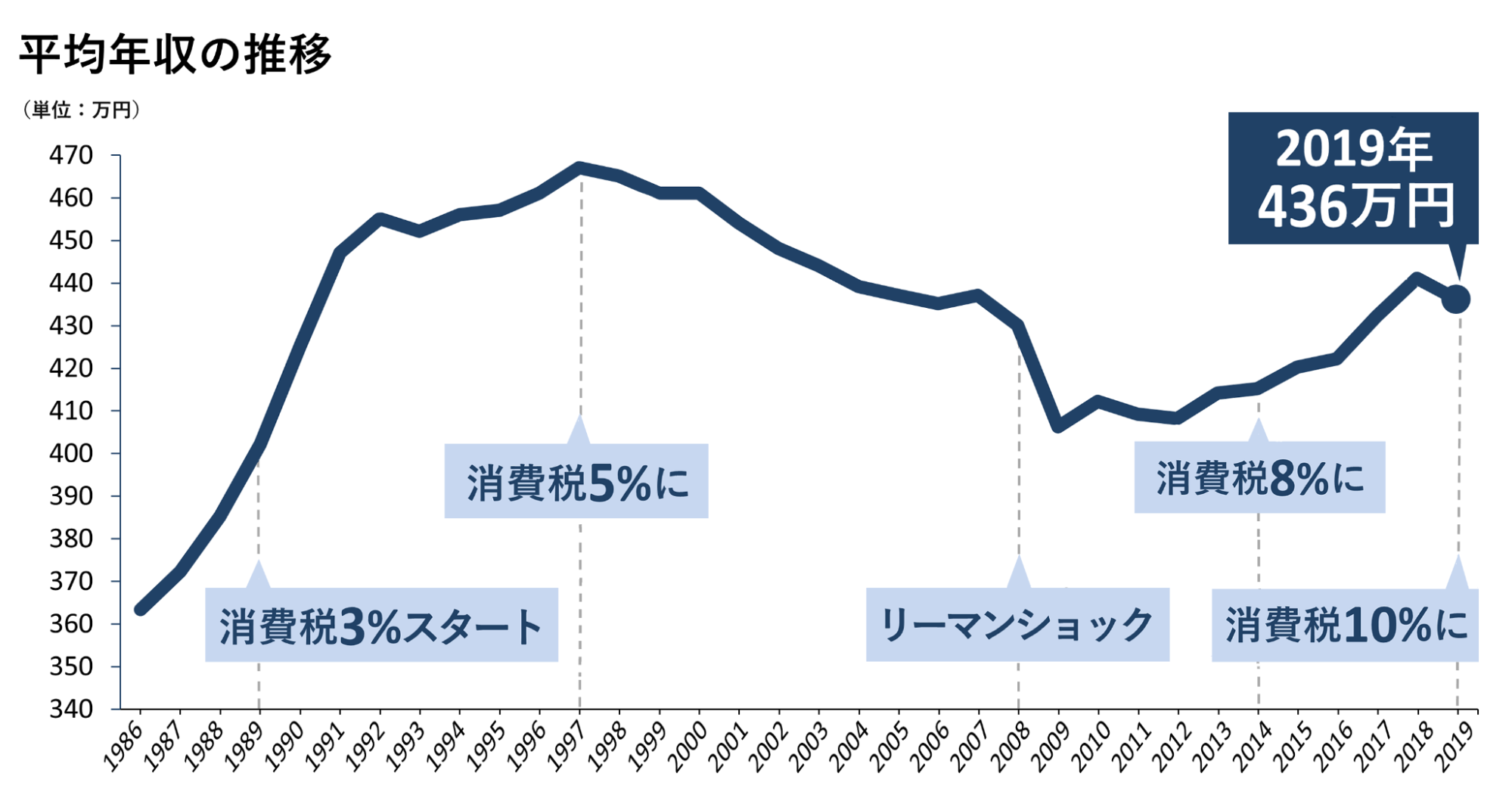

民間給与実態統計調査(令和元年分)によると、平均年収は436万円でした。(出典:民間給与実態統計調査)

中央値の年収は370万円ほどになりますので、年収400万円は平均的か、あるいは平均よりも高い年収額と言えます。(出典:賃金構造基本統計調査)

この記事では、年収400万円を稼ぐ人の割合や年齢層の実態調査、年収400万円の住民税や社会保険料、理想的な家賃・住宅ローン・貯蓄額の目安を解説します。

年収400万円での一人暮らしの生活費、結婚後の生活費のモデルケースもご紹介していますので、あなたが「自分の生活レベルは適正だろうか?」と考えた場合は、ひとつの目安にしてみてください。

最後まで読めば、年収400万円の実態や生活レベルがわかり、快適な生活を送るヒントになるでしょう。

編集部が実施した転職経験者500名へのアンケート調査に基づく年収アップ・高年収求人や給与交渉に強い転職エージェントベスト3は、下記の3つ。

自分の年収が周りより低いのではないか、もっと良い待遇の職場に行きたいと考えているすべての年代・職業の人におすすめの相談先です。

左右にスクロールできます。

| おすすめ転職サイト | 口コミ満足度 | 公開求人数 | おすすめポイント |

|---|---|---|---|

|

|

|

約75万件 (+非公開求人25万件以上)※2026年6月29日時点。表示件数は採用予定数。 |

|

|

2位:JACリクルートメント |

|

約1.5万件 |

|

|

3位:パソナキャリア |

|

約3.7万件 |

|

〔求人数〕2023年1月20日時点

目次

1.年収400万【手取り312万】の実態調査

冒頭で述べたとおり、年収400万円の手取り額は、およそ312万円(月額26万円)になります。

後ほど内訳を詳しく解説しますが、312万円は年収400万の78%として計算した金額です。

会社員か自営業か、また年齢や地域によって保険料は変わり、扶養家族の有無といった個人事情で税金額が変わりますが、年収400万円であれば手取り額は年収の75〜80%ほどが目安になります。

ですので実際は、300万円(75%)〜320万円(80%)ほどの幅があることになります。手取り月収に換算すると、およそ25万〜26.6万円です。

では、年収400万円を稼ぐ人は日本でどれくらい存在しているのでしょうか?

国税庁による民間給与実態調査(令和元年分)などを元に、年収400万の実態を見ていきましょう。

- 年収400万円台の割合は全体の14.6%

- 年収400万円の中心年齢層は30~40代

- 年収400万円は平均よりやや高い給与額

- 年収400万円の満足度は8点満点中4.44点

- 年収400万円の平均貯金額は約590万円

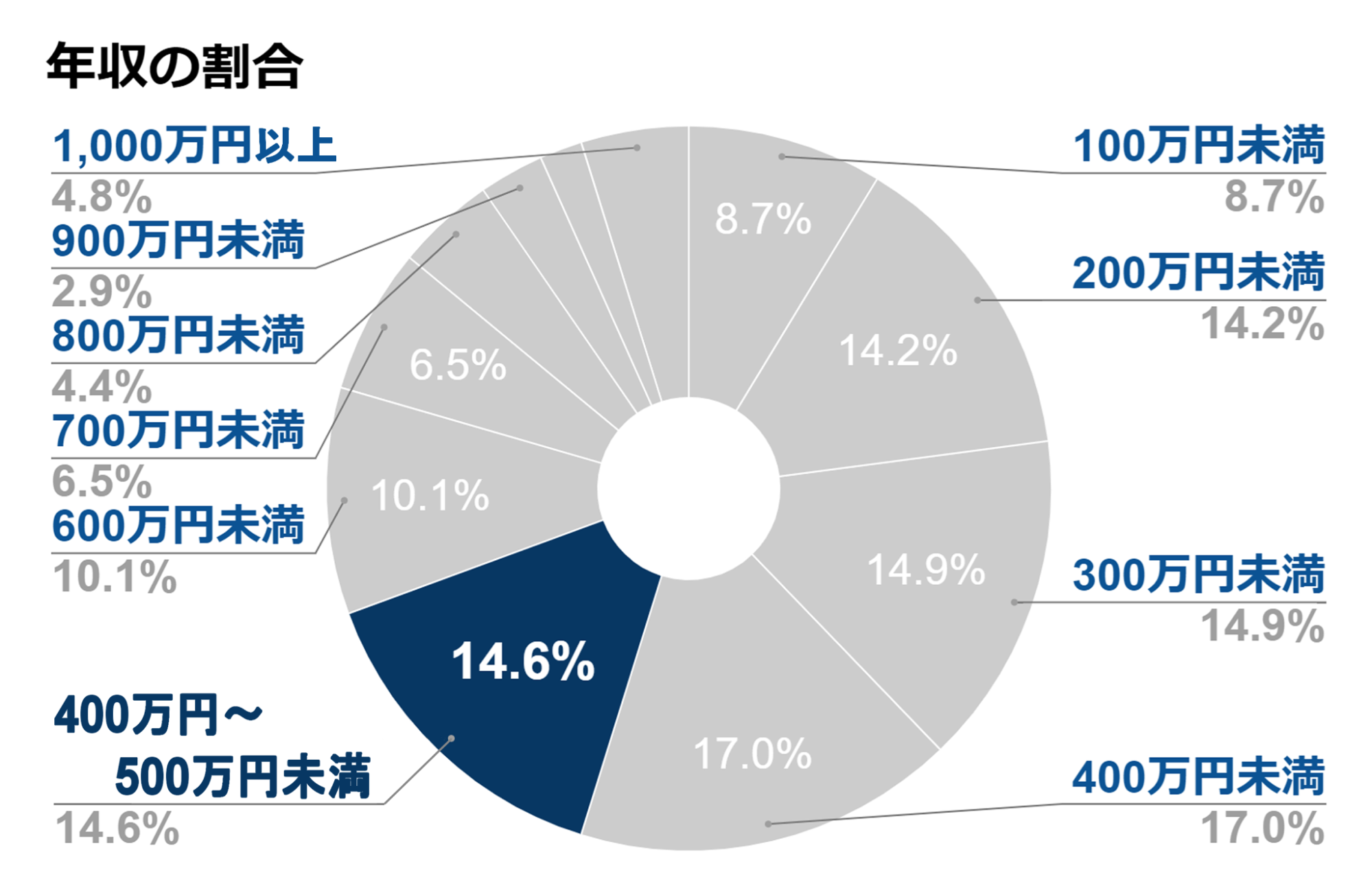

年収400万円台の割合は全体の14.6%

年収割合の円グラフ:民間給与実態調査「令和元年分」を元に作成

民間給与実態調査の「給与階級別分布」によると、令和元年の1年を通じて勤務した約5,255万人のうち、年収400万〜500万円未満の男性は約532万人(男性全体の17.5%)、女性は233万人(女性全体の10.5%)で、男女合わせると全体の14.6%でした。

これは、年収300〜400万円未満(17.2%)、年収200〜300万円未満(15.2%)に次ぐ3番目に多い割合になります。

年収400万円未満の人は全体の54.8%と半数以上を占めますので、年収400万円は決して安い年収ではないことがわかります。

ですので年収400万円は、年収300万円台の人にとっては、転職などを機に突破したい年収額とも言えるかもしれません。

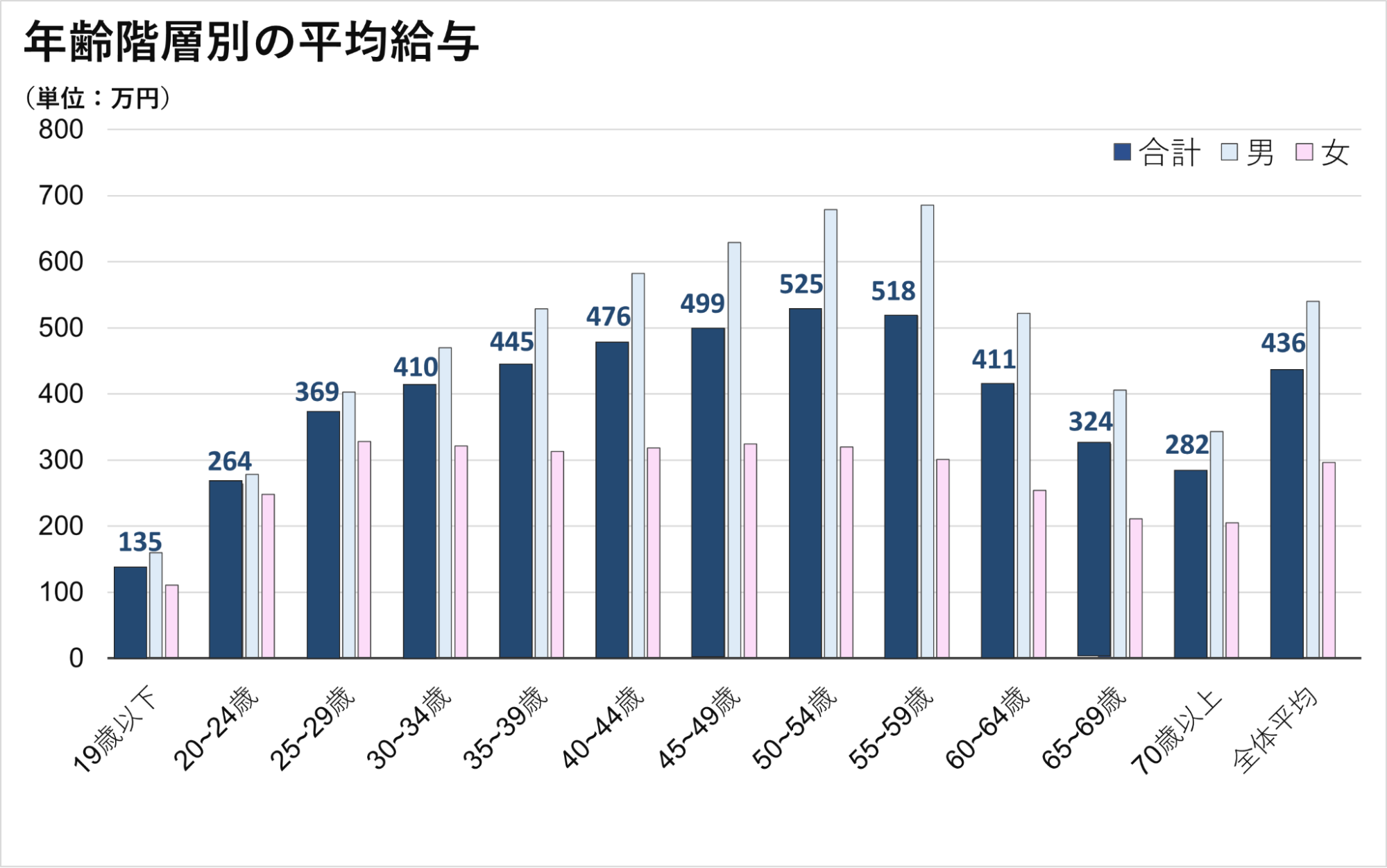

年収400万円の中心年齢層は30~40代

年齢階層別の平均給与:民間給与実態調査「令和元年分」を元に作成

民間給与実態調査では、年収400万円台の中心的な年齢層は、30〜40代であることがわかります。

20代後半から、役職についたり勤続年数を重ねることで徐々に年収が上がり、30〜40代で年収400万円台になり、40代後半になるとさらに年収が上がる様子が伺えます。

ですので年収400万円は、20代であれば高いと言えますし、30〜40代であれば平均的、50代であれば低い額と言えるでしょう。

年収400万円は平均よりやや高い給与額

「年収400万円」と聞くと、日本人の平均年収というイメージを持たれるのではないでしょうか? 婚活市場では女性が結婚相手に望む最低年収として、よく取り上げられる数字です。

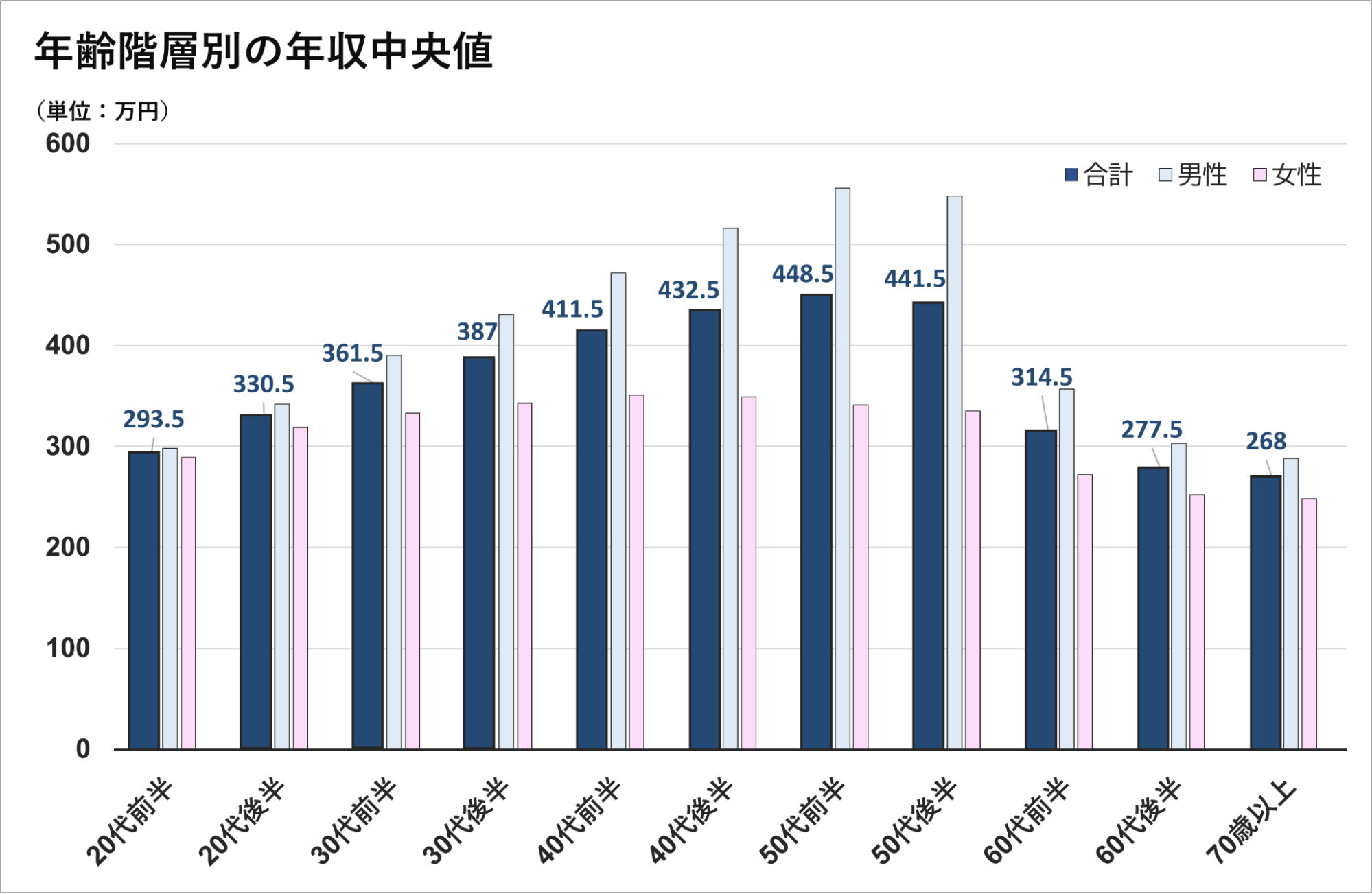

実際、令和元年分の調査によると、男性の平均給与は540万円、女性は296万円で、男女合わせると平均給与額は436万円でした。

ただし、年収の中央値を見てみると、男女合わせて約370万円ほどになります。

年齢階層別の年収中央値:厚生労働省「賃金構造基本統計調査」を元に作成

中央値とは、数値データを小さい順に並べた時に、真ん中にくる値のことです。

中央値を調べることで、より現実的な平均値を知ることができます。

ですので年収400万円は、現実的な平均年収(約370万円)よりもやや高い給与額と言えます。

また、女性が結婚相手に望む最低年収として400万円を重視するなら、30代後半以上の男性にターゲットを絞った方が見つかりやすそうです。

年収の中央値を詳しく知りたい場合は、『【2021年最新】日本の年収の中央値は315〜425万円!年齢・雇用形態・業種別でも解説』の記事で解説していますので、興味があれば併せて読んでみてください。

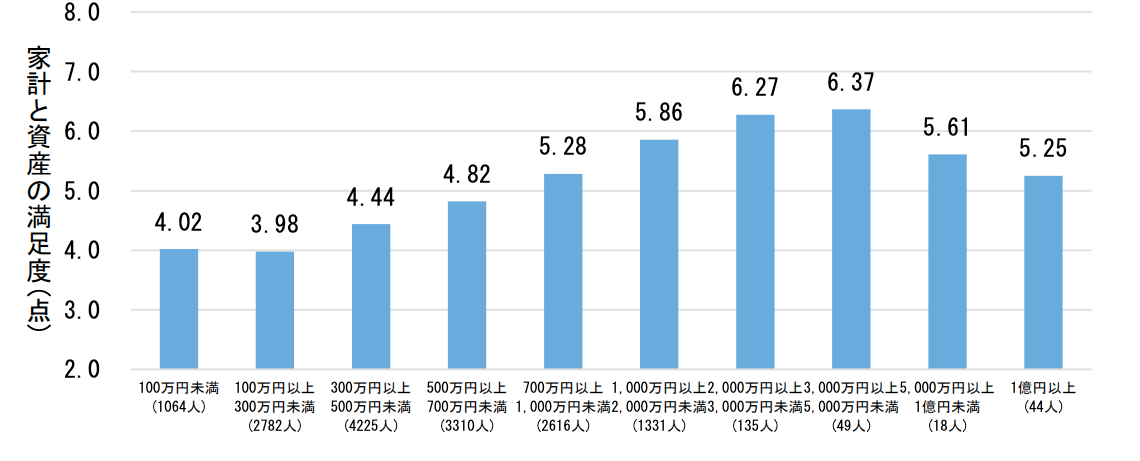

年収400万円の満足度は8点満点中4.44点

内閣府が令和2年9月に発表した「満足度・生活の質に関する調査」によると、「世帯年収別の家計と資産の満足度」は、世帯可処分所得(手取り)300万円以上500万円未満の世帯は、8点満点中4.44点という結果が出ています。

8点満点中4.44点は「やや満足している」と捉えることができますが、全世帯の平均スコアが4.70点であることを考えると、平均よりもやや不満が多い満足度とも言えそうです。

グラフを見れば分かるとおり、手取り額の上昇とともに満足度は高くなり、2,000万〜5,000万円未満の世帯がもっとも高い満足度になります。

このことから年収400万円台の世帯は、やや満足しているものの、周りと比べた際に「できれば高い収入を目指したい」と考える傾向にあると言えるでしょう。

年収400万円の平均貯金額は約590万円

転職サイト「リクナビNEXT」が2018年に行った調査によると、年収400万円台の人の平均貯蓄額は591万円であることがわかりました。

同じ調査において、年収300万円台の人の平均貯金額は約190万円という結果が出ていますので、年収400万円台と300万円台では生活のゆとりに大きな差が生まれることがわかります。

もしもあなたが年収400万円台で、貯金額が500万円を下回っているのであれば、将来設計のためにも生活レベルを見直した方が良いかもしれません。

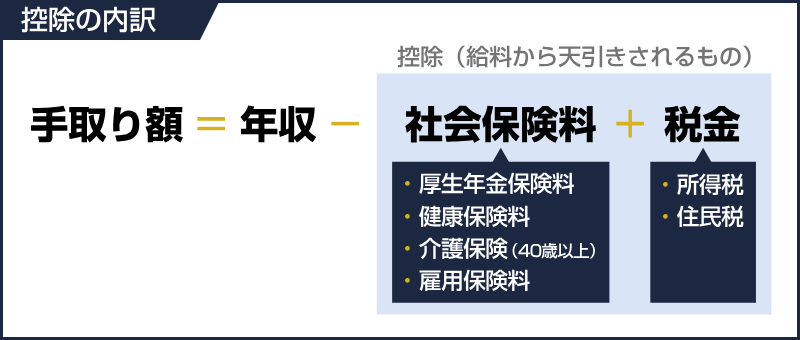

2.年収400万【手取り312万】の控除額の内訳

さて、年収400万円の手取り額は約312万円と述べましたが、年収から差し引かれるものの内訳は次のとおりです。

大きく分けると、社会保険料(厚生年金保険料・健康保険料・介護保険料・雇用保険料)と税金(所得税・住民税)が差し引かれます。

| 年収(総支給額) | 400万円 | ||

| 控除(給料から天引きされるもの) | 社会保険料 | 厚生年金保険料 | 約37万円 |

| 健康保険料 | 約20万円 | ||

| 介護保険料(40歳以上) | 約3.5万円 | ||

| 雇用保険料 | 約1万円 | ||

| 税金 | 所得税 | 約8.5万円 | |

| 住民税 | 約18万円 | ||

| 手取り年収(差引支給額) | 約312万円 | ||

なぜ年収400万円ではこのような控除額が導き出されるのか、次の章では計算方法を解説していきます。

社会保険料や税金についてしっかり理解したい場合は、ぜひ読み続けてください。

税金対策を考える際の地頭力が身につきます。

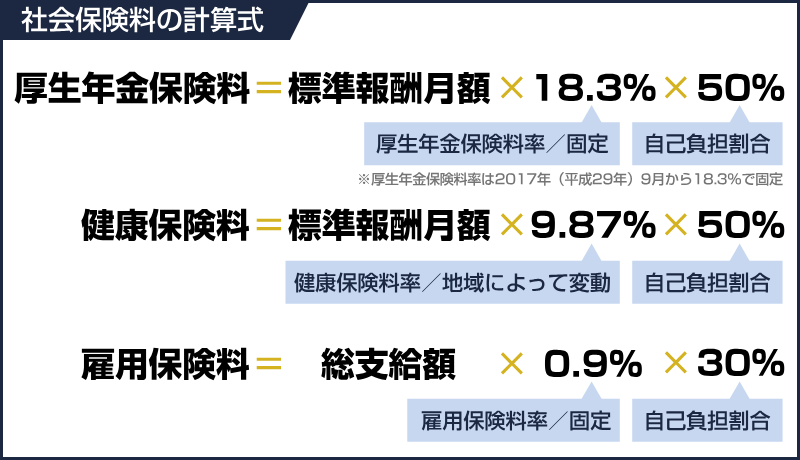

年収400万の厚生年金保険料は年間約37万円・健康保険料は年間約20万円

まずは社会保険料ですが、年収400万円の厚生年金保険料は月額でおよそ3万1,110円、年間で37万3,320円ほどになります。

健康保険料は月額でおよそ1万6,779円、年間で20万1,348円ほどです。

「およそ・ほど」という表現になるのは、年齢や地域によって保険料が変動するからです。

厚生年金保険料・健康保険料の計算方法

厚生年金保険料・健康保険料の計算式は次のとおりです。

社会保険料を知るために理解しておきたい用語

| 標準報酬月額 |

|

| 自己負担割合 |

|

社会保険料は、保険料の基準になる「標準報酬月額」から簡単に導き出せます。

(東京都の健康保険料額/単位:円)

←スマホの方は左右にスクロールできます→

| 標準報酬 | 報酬月額 | 健康保険料 | 厚生年金保険料 | |||||

| 等級 | 月額 | 40歳未満 (9.87%) |

40〜64歳 (11.66%) |

一般、 坑内員・船員 (18.3%) |

||||

| 全額 | 折半額 | 全額 | 折半額 | 全額 | 折半額 | |||

| 21(18) | 280,000 | 270,000 ~ 290,000 | 27,636 | 13,818 | 32,648 | 16,324 | 51,240 | 25,620 |

| 22(19) | 300,000 | 290,000 ~ 310,000 | 29,610 | 14,805 | 34,980 | 17,490 | 54,900 | 27,450 |

| 23(20) | 320,000 | 310,000 ~ 330,000 | 31,584 | 15,792 | 37,312 | 18,656 | 58,560 | 29,280 |

| 24(21) | 340,000 | 330,000 ~ 350,000 | 33,558 | 16,779 | 39,644 | 19,822 | 62,220 | 31,110 |

| 25(22) | 360,000 | 350,000 ~ 370,000 | 35,532 | 17,766 | 41,976 | 20,988 | 65,880 | 32,940 |

| 26(23) | 380,000 | 370,000 ~ 395,000 | 37,506 | 18,753 | 44,308 | 22,154 | 69,540 | 34,770 |

参考:被保険者の方の健康保険料額(令和2年9月~)を元に抜粋して作成

例えば、東京都在住で報酬月額(総支給月額)が33.3万円だとすると、標準報酬月額は34万円となり、厚生年金の等級は「(21)」となります。

等級から割り出される厚生年金保険料は月額3万1,110円、年間で37万3,320円になります。

また、健康保険の等級は「24」になり、40歳未満であれば健康保険料は月額1万6,779円、年間だと20万1,348円になります。

40歳以上であれば介護保険料(1.79%)が加わり、月額1万9,822円、年間で23万7,864円になります。

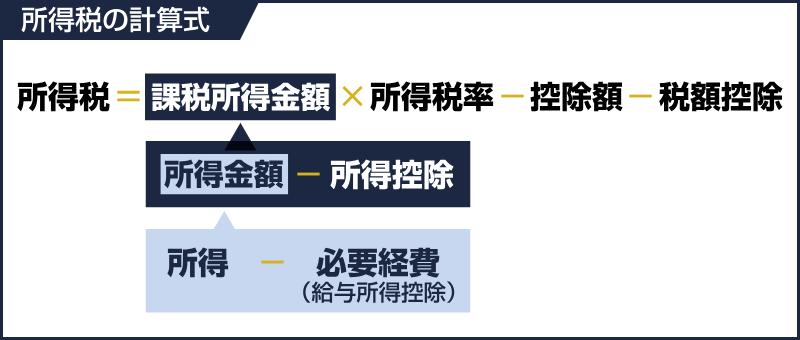

年収400万の所得税は年間約8万5,000円・住民税は年間約18万円

次に税金ですが、年収から引かれる税金には所得税と住民税があります。

年収400万円の所得税は年間でおよそ8万5,000円、月額だと7,080円ほどです。住民税は年間でおよそ17万7,500円、月額だと14,700円ほどになります。

所得税と住民税の計算方法はちょっと面倒くさいですが、頑張って読んでもらえれば、計算方法が完璧に理解できるようになります。

所得税の計算方法

所得税は、毎年1年間のすべての所得(収入)から所得控除によって差し引いた金額に、税率を適用させて算出されます。

所得税は、次のような計算式で決まります。

所得税を知るために理解しておきたい用語

| 所得 |

|

| 必要経費 |

|

| 所得金額 |

|

| 所得控除 |

|

| 課税所得金額 |

|

| 所得税率 |

|

| 控除額 |

|

| 税額控除 |

|

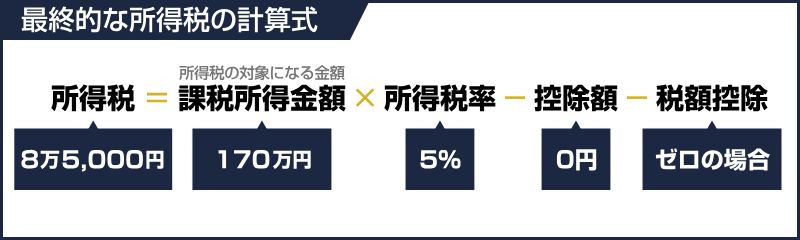

年収400万円の所得税を計算する際には、課税所得金額(所得税の対象になる金額)を割り出すために、まずは所得金額を計算します。

例えば、副業をしていない年収400万円の会社員であれば、所得金額=「年収ー給与所得控除額」になります。

下に示した給与所得控除額表から、年収400万円の給与所得控除額がわかります。

令和2年分以降の給与控除額表

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,625,001円~1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円~3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円~6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円~8,500,000円まで | 収入金額×10%+1,100,000円 |

出典:国税庁「給与所得控除」より抜粋して作成

これで所得金額が割り出せます。

そして、「生命保険などに入っていない・病院に行っていない・独身」という条件の場合、所得控除は「基礎控除48万円」と「社会保険料全額」が適用されます。

これでようやく、課税所得金額(課税対象になる所得金額)が割り出せます。

この課税所得金額(約170万円)に、税率と控除額を適用させます。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

出典:国税庁「所得税の税率」より抜粋

課税所得金額が170万円であれば、税率5%が適用されて控除額は0円になり、さらに税額控除がない場合は所得税が8万5,000円になります。

計算式は次のとおりです。

ただし、2037年までは所得税額の2.1%が復興特別所得税として課税されますので、さらに復興特別所得税1,785円が加わります。

所得税・復興特別税は8万6,700円(100円未満は切り捨て)となり、月額だと7,225円になります。

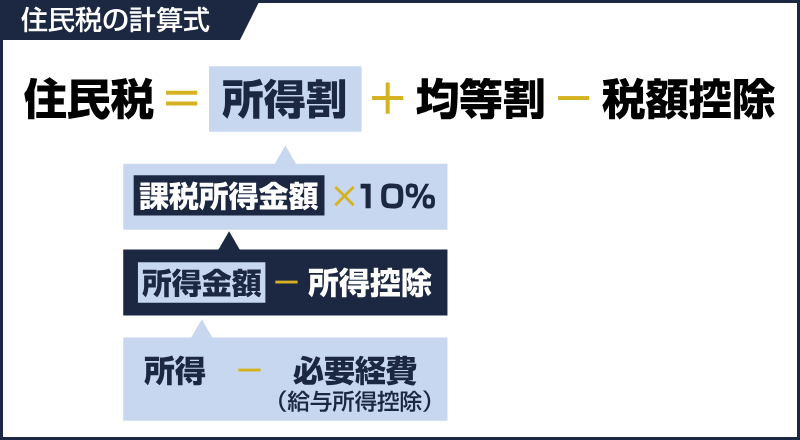

住民税の計算方法

住民税は、前年の所得に応じて計算される「所得割」と、地方が定めた一定額の「均等割」の、2つの金額を合計して算出されます。

所得割と均等割は、都道府県民税(4%)と区市町村民税(6%)に分かれていますが、合算して納税するため、2つ合わせて住民税と呼ぶのが一般的です。

税率はほぼ全国共通で10%が適用されますので基本的に地域差はありませんが、都道府県や市区町村によって均等割額が異なるため、若干の差異が生まれます。

住民税の計算式は次のとおりです。

年収400万円の所得割額を計算するためには、まずは所得税の計算と同じように「所得金額」を割り出します。

住民税の場合は所得控除である基礎控除が43万円に決まっており、所得税を計算した時と同じ条件の場合、課税所得金額は約175万円になります。

この課税所得金額に税率10%をかけて均等割を足すと、住民税はおよそ17万7,500円になります。月額だと1万4,700円ほどです。

補足:

- 住民税の基礎控除は所得税の基礎控除よりも低いため、緩和処置として税額控除の項目に「調整控除」が設けられている

- 調整控除は、課税所得金額が200万円以下の場合、条件によって「所得税基礎控除(48万円)−住民税基礎控除(43万円)」×5%が適用される

参考:東京都主税局

『所得税・住民税簡易計算機』のWebサイトでは、簡単に所得税・住民税の計算ができますので、生命保険に入っていたり、結婚していたりする場合は、どれくらい税金が安くなるのかを確認してみてください。

では次の章からは、年収400万円の理想的な生活費の目安を見ていきましょう。

3.年収400万の家賃の目安は6.5万~7.8万円

年収400万(手取り月収26万円)での理想的な家賃は、6.5万円(手取りの25%)~7.8万円(手取りの30%)ほどが目安になります。

以前は収入の30%以内が家賃の目安とされていましたが、現在では25%以内が適正とも言われています。

その理由は、消費税が5%になった1997年を皮切りに平均年収が減少したり、2008年に起こったリーマンショックでさらに平均年収が下降気味になったり、家賃補助が減少傾向になったりと収入が減ったにも関わらず、消費税の引き上げや物価の上昇で支出が増えたことが原因です。

参考:民間給与実態統計調査を元に作成

※2021年12月現在、令和元年(2019年)のデータが最新

手取りの25%以内という金額は、余裕をもって生活ができる目安です。

ですので、住む場所にこだわりが強くてもう少し高い家賃の家に住みたい場合は、他の支出を抑えるといった工夫が必要になるでしょう。

4.年収400万の住宅ローンの目安は2,000万~2,500万円

年収400万円で住宅を購入したい場合は、住宅ローンの目安は2,000万~2,500万円ほどになります。

一般的に、健全に返済できる住宅ローンの額は年収の5倍と言われており、この2,000万~2,500万円という金額は、一人でも返済できて生活に支障がない金額を示しています。

頭金ゼロで、金利タイプの中で金利が一番低く設定されている変動金利(0.475%)で35年ローンを組んだ場合は、2,000万円だと月々5万1,696円(返済比率15.5%)、2,500万円だと月々6万4,500円(返済比率19.3%)の返済額になります。(参考:三井住友銀行「新規借り入れシミュレーション」)

手取り額が26万円の場合は、月々の返済額が6.5万円までであれば生活に余裕をもたせることができます。

年収400万円だと、金融機関によっては3,000万~3,400万円くらいまで借りることが可能ですが、目いっぱい住宅ローンを組んだ場合は、生活に余裕がなくなる恐れがあるので注意が必要です。

また、3,500万円以上の住宅ローンは単独での審査が厳しくなりますので、結婚している場合はパートナーとのペアローンを検討すると良いでしょう。

5.年収400万の理想の貯蓄額は月2.6万~5.2万円

年収400万円の理想的な貯金額は、月々2.6万~5.2万円ほどが目安です。

これは手取り月収の10~20%の金額です。

実家暮らしで家賃や食費などの負担が少ないのであれば、手取り月収の30~40%を目標にしましょう。

結婚していて夫婦2人の場合は20~40%、子育てをしているのであれば10~15%ほどが目安です。

本当の理想は手取り月収の30~35%?

すべての人に共通する理想的な貯金額は、手取り額の30~35%程度という説があります。

これは勤労者世帯の平均貯蓄額が、手取り月収の約30%だったという結果を基にした説だと考えられます。

参考:総務省「家計調査」

年収400万円の手取り額を312万円とした場合の30~35%の貯金額は、年間で100万4,000~109万2,000円、月額で8.3万~9.1万円になります。

この貯金額が可能であれば問題ありませんが、理想的な貯金額を目指して普段の生活をひっ迫させてしまっては本末転倒です。

ですので、生活が苦しくなる恐れがある場合は、最低でも手取り月収の10%、できれば20%を貯金に回しましょう。それが月々2.6万~5.2万円という金額です。

ちなみに20%という数字は、「2:6:2の法則」に起因します。

「2:6:2の法則」とは

2:6:2の法則とは、イタリアの経済学者ヴィルフレド・パレート氏が発見した冪乗則「パレートの法則」を応用したもので、成功哲学としても使われることがある法則です。

生活に応用する場合は、収入の20%を貯蓄、もう20%を自己投資に回して、残った60%で生活をするというものです。このような比率で生活を送れば、数年後には成功できるとされています。

ですので、あなたがキャリアアップを目指しているのであれば、年収400万円での貯金額は、手取り月収の20%である5.2万円を目標にすると良いでしょう。

6.年収400万の生活費(一人暮らし・結婚)のモデルケース

ここでは、年収400万円の生活費のモデルケースをご紹介します。

一人暮らしの場合と、結婚生活のシミュレーションをしていますので、あなたの生活レベルの目安にしてみてください。

一人暮らしの場合の生活費モデルケース

目安よりも少し高めの家賃の住居に住んで、貯金額を20%確保した場合は、次のような生活レベルが想定できます。

| 年収400万 (手取り月収26万円の場合) |

支出 | 構成比(%) |

| 住居 | 8万円 | 30.8% |

| 食費 | 4万円 | 15.4% |

| 水道光熱費 | 1万円 | 3.8% |

| 通信費 | 1万円 | 3.8% |

| 交際費 | 2万円 | 7.7% |

| 保険・医療費 | 5,000円 | 1.9% |

| 衣服・理美容費 | 1万3,000円 | 5% |

| 娯楽費 | 2万円 | 7.7% |

| 交通費 | 5,000円 | 1.9% |

| 日用雑貨費 | 5,000円 | 1.9% |

| 貯蓄 | 5万2,000円 | 20% |

一人暮らしで年収400万円あれば、収入の20%を貯蓄に回しても、交際費や娯楽費にお金を使う余裕があることがわかります。

この生活費の状態から自己投資費を捻出する場合は、交際費・娯楽費・衣服などの支出を抑えるか、住居や通信費といった固定費の見直しをする必要があります。

結婚して子供が1人いる場合の生活費モデルケース

結婚したり子供がいたりする場合は、いくつかの所得控除を受けることで税金が安くなります。

例えば、配偶者が無職(年間所得が48万円以下)であれば配偶者控除、子供がいれば扶養控除を受けることで、手取り月収を増やすことができます。

さらに、月々3,000円の生命保険に加入して生命保険料控除を受けていると仮定した場合、それぞれの控除を含めると手取り月収は26万9,000円ほどになります。

この条件の場合は、次のような生活レベルが想定できます。

| 年収400万 (手取り月収26万9,000円の場合) |

支出 | 構成比(%) |

| 住居 | 8万円 | 29.7% |

| 食費 | 5万円 | 18.6% |

| 水道光熱費 | 1万5,000円 | 5.6% |

| 通信費 | 1万5,000円 | 5.6% |

| 交際費 | 1万円 | 3.7% |

| 保険・医療費 | 1万5,000円 | 5.6% |

| 教育費・養育費 | 2万円 | 7.4% |

| 衣服・理美容費 | 1万円 | 3.7% |

| 娯楽費 | 9,000円 | 3.3% |

| 交通費 | 5,000円 | 1.9% |

| 日用雑貨費 | 1万円 | 3.7% |

| 貯蓄 | 3万円 | 11.2% |

年収400万円で結婚して子供がいる場合は、保険料や教育費が増える分、交際費や娯楽費を抑える必要があります。

将来設計のために貯蓄額を増やすのであれば、少し郊外に住んだり、携帯電話を家族割にするなどして固定費を抑えたり、徹底した節約が必要になりそうです。

あるいは、収入を増やすことを視野に入れた方が良いとも言えます。

次の章では、年収を上げることを考えた際に参考にできる、業種・職種別の年収平均ランキングをご紹介します。

今のあなたの年収が低いか高いか、あるいは今後、年収がどれだけ増えそうかを図る目安にできます。

7.年収400万円台の仕事(業種・職種)

転職サイト「マイナビ転職」では、業種・職種別モデル年収平均ランキングが発表されています。

ランキングの中から年収400万円台の業種・職種の年収平均を抜粋してご紹介しますので、現在のあなたの年収と、業種・職種の平均を比較してみてください。

もしも、あなたの現在の年収が業種・職種の平均年収よりも高い場合は、今よりも年収を上げることは難しい可能性があります。

また、年収を上げたいと考えるのであれば、平均年収が高い業種・職種を選んだ方が良いでしょう。

転職を視野に入れた場合は、おすすめの転職エージェントを記載しておきますので参考にしてみてください。

年収400万円台の業種

| 順位 | 業種 | 平均年収 |

| 54 | 医療用機器・医療関連 | 499万円 |

| 58 | ホームセンター | 492万円 |

| 62 | 鉱業・金属製品・鉄鋼 | 483万円 |

| 68 | ガラス・化学・石油 | 479万円 |

| 70 | ビル管理・メンテナンス | 478万円 |

| 74 | 物流・倉庫 | 471万円 |

| 83 | 繊維・アパレル | 459万円 |

| 97 | 医療・福祉・介護サービス | 437万円 |

| 102 | エステティック・美容・理容 | 431万円 |

| 109 | セキュリティ | 416万円 |

参考:「マイナビ転職」を元に作成

業種別ランキングの金額ごとの分布では、年収400万円台が56業種あり、全体の約半数を占めたとしています。

年収平均ランキングでは全部で110業種が紹介されていますので、他の業種も知りたい場合は「2021年版 業種別 モデル年収平均ランキング」を閲覧してみてください。

年収400万円台の職種

| 順位 | 職種 | 平均年収 |

| 187 | 生産管理・製造管理 (電気・電子・機械・半導体・材料系) |

497万円 |

| 189 | プログラマー(制御系) | 496万円 |

| 195 | 看護師・准看護師・保健師・助産師 | 492万円 |

| 195 | 経理・財務 | 492万円 |

| 204 | WEBデザイナー | 488万円 |

| 237 | グラフィックデザイナー・CGデザイナー・ イラストレーター(広告系) |

449万円 |

| 263 | 一般事務・庶務 | 439万円 |

| 269 | エステティシャン | 436万円 |

| 284 | 介護職・ヘルパー | 419万円 |

| 288 | 保育士・幼稚園教諭 | 414万円 |

参考:「マイナビ転職」を元に作成

調査データ全体の平均年収額は約534万円で、職種別ランキングの金額ごとの分布では、年収400万〜500万円台が全体の約80%だったとしています。

年収平均ランキングでは全部で312職種が紹介されていますので、他の職種も知りたい場合は「2021年版 職種別 モデル年収平均ランキング」を閲覧してみてください。

年収アップにおすすめの転職エージェント3選

年収400万円からさらなる年収アップを考えた際に、おすすめできる転職エージェントをご紹介します。

| 転職エージェント | 公開求人数 | 利用満足度 |

| 1位. リクルートエージェント |

約75万件※2026年6月29日時点。表示件数は採用予定数。 | ★★★★☆4.4 国内最大級の転職エージェント。求人の質も高く、20代後半からのキャリアアップ転職に最適。 |

| 2位. doda |

30万件以上(2026年6月時点、非公開求人を含む) | ★★★★☆4.2 求人数No1、業界最大手の転職エージェント。選択肢を増やしたいなら登録必須。 |

| 3位. マイナビ転職 AGENT |

2.5万件 | ★★★★☆4.0 サポートが充実しており、はじめての転職に強い。20代転職支援実績No1 |

※求人数:2021年8月更新

1位.リクルートエージェント| 転職決定人数No.1※、地方にも強い

※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点

『リクルートエージェント』は、転職決定人数No.1※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点の総合転職エージェントです。

公開求人は約75万件、登録者のみが閲覧できる「非公開求人」25万件以上を扱っています※2026年6月29日時点。表示件数は採用予定数。。

国内No.1の転職支援実績があり※厚生労働省『人材サービス総合サイト』における、有料職業紹介事業者が報告した『4ヶ月以上有期および無期』の就職者(2025年度実績)2026年5月時点、サポートも充実しているので、転職を検討しているなら必ず登録すべき1社です。

転職成功率を上げるには、『dodaエージェント』や、サポートへの評判が高い『パソナキャリア』や『マイナビ転職 AGENT』を併用すると良いでしょう。

◆補足:リクルートが運営している関連サービス

- リクルートダイレクトスカウト(年収700万円ある人向け)

- リクルートエージェントIT(エンジニア向け)

2位.doda | 求人の質・転職サポートが評判

『dodaエージェント』は、パーソルキャリア(旧:インテリジェンス)が運営する国内最大級の転職エージェントです。

提案力・求人数ともにトップレベルで、かつ「悪い口コミ」も見当たらず、担当者の当たり外れが少ないエージェントだと言われています。

首都圏の20代30代にはもちろん強く、他にも地方での転職や、高齢での転職など、他の転職エージェントで断られるような場合でも、dodaであれば案件が見つかるとの口コミが見受けられたので、『全ての人におすすめできる転職エージェント』と言えます。

3位.マイナビ転職 AGENT| 初めての転職に強く、20代実績No.1

『マイナビ転職 AGENT』は、丁寧なサポートがウリの20代向け転職エージェントです。

求人数だけではリクルートやdodaといった大手ほどではありませんが、首都圏の20代に焦点を当てれば1番の満足度(4.2/5.0点)を誇ります。

そのため、求人数が豊富な大手(例えば、『リクルートエージェント』や『dodaエージェント』など)と併用することをおすすめします。

8.さいごに

以上、年収400万円の手取り額・住民税などの実態や、家賃・住宅ローンなどの理想的な生活費について解説してきました。

年収400万円は、一人暮らしであればある程度余裕を持って生活を送ることができます。

ただし、結婚して子供がいる場合は、節約をしないとやや苦しくなる額と言えます。

将来を考えて余裕のある生活を送りたいのであれば、生活を切り詰めて支出を抑えるよりも、収入を増やすことを考えた方が得策です。

キャリアアップを目指すのであれば、当サイトにて業界・年代別おすすめ転職エージェントを紹介していますので、興味があれば『図解でわかる転職エージェントの全知識』の記事を参考にしてみてください。

あなたの人生がより良いものになることを願っています。

現役の転職コンサルタント集団。大手人材会社に在籍しているメンバーが多いため、執筆内容に制約がかからないように『匿名性』とし、裏事情やノウハウを包み隠さずにご紹介しています。